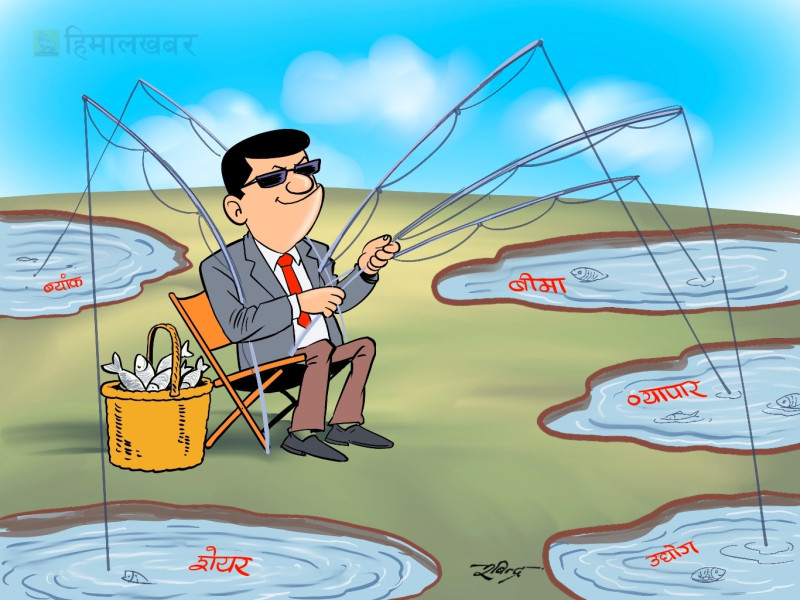

एकै घरानाको सर्वत्र लगानी, जताततै स्वार्थको द्वन्द्व

व्यापारदेखि ब्यांक, बीमासम्म सीमित व्यावसायिक समूहको लगानी, स्वार्थ बाझिने कारोबार तथा मिलेमतोमा लाभ दोहन गर्ने सुनियोजित जालोले मुलुकको अर्थतन्त्र र सर्वसाधारणको हितलाई जोखिममा पारेको छ।

व्यावसायिक घराना विशाल र त्रिवेणी समूहको लगानी रहेको घोराही सिमेन्टले गत महीना प्रिमियम मूल्यमा सर्वसाधारणलाई प्राथमिक शेयर बिक्री गरेर तीन अर्ब ४५ करोड रुपैयाँ उठायो। घोराही सिमेन्टको प्राथमिक शेयर निष्कासनका लागि ‘क्रेडिट रेटिङ’ गरेको थियो, केयर रेटिङ्स नेपालले।

केयर रेटिङ्स नेपालमा पनि विशाल समूहकै मुख्य शेयर लगानी छ। अर्थात्, एउटै समूहको लगानी रहेको कम्पनीहरूबीच सीधै स्वार्थको द्वन्द्व हुने गरी साझेदारी भयो।

अझै महत्त्वपूर्ण, घोराहीको उक्त प्राथमिक शेयर निष्कासनलाई आकर्षक देखाएर शेयर बिक्री गराउने उद्देश्यले ठूलो संख्यामा फर्जी आवेदन परेको नियामक निकाय नेपाल धितोपत्र बोर्डले नै उल्लेख गरेको थियो। ब्यांक खातामा पर्याप्त रकम नहुँदानहुँदै पनि शेयर किन्न अस्वाभाविक संख्याको आवेदन परेको थियो, एनआईसी एशिया ब्यांक मार्फत।

शेयर किन्न आवेदन दिंदा किन्न खोजेको शेयरको मूल्य खाम्ने गरी ब्यांकमा नगद मौज्दात हुनुपर्ने भए पनि एनआईसी एशियाले पर्याप्त रकम नै नभएका खाताबाट गरिएका आवेदन सदर गरेको भेटिएको थियो। यो फर्जी आवेदनमा सहयोग गर्ने एनआईसी एशिया ब्यांकका मुख्य प्रवर्द्धक पनि विशाल र त्रिवेणी समूह नै हुन्।

एउटै व्यावसायिक घरानाको धेरै क्षेत्रमा लगानी र स्वार्थ बाझिने सम्बन्धलाई घोराही सिमेन्ट प्रकरणले उदाङ्गो पार्यो। प्रतिस्पर्धा खुम्च्याएर लाभ सोहोर्न सीमित व्यावसायिक घरानाको सर्वत्र मनोमानी विगतदेखि नै निरन्तर चल्दै आएको छ। एउटै घराना अन्तर्गत ब्यांक, बीमा, क्रेडिट रेटिङ एजेन्सी, शेयर दलाल, उद्योग-व्यवसायको सञ्जाल सिर्जना गरी आफैंलाई घुमाउरो लाभ सिर्जना गर्ने काम भइरहेको छ भने त्यस्ता स्वार्थ बाझिने कारोबारलाई नियामक निकायहरूले पनि नियन्त्रण गर्न सकेका छैनन्।

व्यावसायिक मनोमानीको जालो सिर्जित फाइदा खास समूहले पोल्टामा हाल्दा सर्वसाधारण र अर्थतन्त्रले भने त्यसको मूल्य चुकाउनुपरेको वित्तीय र धितोपत्र कानूनका जानकार अधिवक्ता अमृत खरेल बताउँछन्। “व्यापारदेखि ब्यांक र बीमासम्म लगानी, स्वार्थ बाझिने कारोबारको जालो सिर्जना गरेर अनुचित लाभ दोहन गर्ने, त्यस्तो लाभ राजनीतिक नेतृत्वसम्म पुर्याउने र नीति नै आफू अनुकूल बनाउने अभ्यास मौलाएको छ। यो लोकतन्त्रकै लागि निकै खतरा हो,” खरेल भन्छन्।

हालीमुहालीको प्रयत्न

धितोपत्र दर्ता तथा निष्कासन नियमावली, २०७३ अनुसार सर्वसाधारणलाई प्राथमिक शेयर बिक्री गर्न चाहने र ब्यांकबाट ५० करोड रुपैयाँभन्दा माथि ऋण लिने कम्पनीले अनिवार्य क्रेडिट रेटिङ गराउनुपर्छ। शेयर निष्कासनकर्ता वा ऋण लिन चाहने कम्पनीको वित्तीय स्थिति मूल्याङ्कन गरी उक्त कम्पनीमा शेयर वा ऋण लगानीको जोखिमबारे देखाइने साङ्केतिक सूचकाङ्क क्रेडिट रेटिङले कम्पनीको वित्तीय हैसियतलाई खुलस्त पारिदिने हुँदा सर्वसाधारण र ब्यांकलाई सो कम्पनीमा लगानी गर्ने वा नगर्ने निर्णय लिन सघाउ पुग्छ।

क्रेडिट रेटिङ स्वच्छ र यथार्थ भएन भने वा तथ्याङ्क तोडमरोड गरी कृत्रिम रेटिङ देखाइयो भने ऋण वा सर्वसाधारणको धन जोखिममा पर्न सक्छ। तर, नेपालमा क्रेडिट रेटिङकै स्वच्छता एवं पारदर्शितामा प्रश्न उठ्ने गरी स्वार्थको द्वन्द्व भइरहेका थुप्रै प्रमाण छन्।

विशाल समूह सम्बद्ध युनाइटेड डिस्ट्रिब्यूटर्स, मैनावत्ती स्टील, कमला रोलिङ मिल्स, एनआईसी एशिया ब्यांक, भीजी अटोमोबाइल्स, ग्लोबल ट्रेडिङ कन्सर्न, यती ब्रुअरी, एड्भान्स अटोमोबाइल्स, ग्रीन भेन्चर्स, पारामाउन्ट मोटर्स जस्ता कम्पनीको क्रेडिट रेटिङ पनि सीधै स्वार्थ बाझिने गरी केयर रेटिङ्स नेपालले गर्दै आएको छ।

केयर रेटिङ्समा विशाल समूहको कम्तीमा १९ प्रतिशत सोझो लगानी छ। विवाद निम्तिएपछि भने गत महीना केयर रेटिङ्सले यस्ता रेटिङ खारेज गरेको थियो।

क्रेडिट रेटिङ नियमावली, २०६८ ले आफ्नो मुख्य शेयरधनी आधारभूत शेयरधनी भएको संस्थाको क्रेडिट रेटिङ गर्न रोक लगाए पनि नियामक धितोपत्र बोर्डले यस्तो कानून विपरीतको कारोबारमा अहिलेसम्म कारबाही गरेको छैन भने लगानीकर्ताको हित संरक्षणमा असफल बनेको छ।

अर्को क्रेडिट रेटिङ संस्था इन्फोमेरिक्सको क्रेडिट रेटिङ्टमा पनि स्वार्थको द्वन्द्व देखिन्छ। इन्फोमेरिक्सको छद्म लगानीकर्ता व्यावसायिक घराना शंकर समूह हो। यसले शंकर समूह अन्तर्गतका जगदम्बा स्टील्स, रिद्धिसिद्धि सिमेन्ट, जगदम्बा हस्पिटालिटी ग्रूप लगायत कम्पनीको क्रेडिट रेटिङ गर्दै आएको छ।

धितोपत्रको बजारमा ठूला कर्पोरेट घरानाहरूले योजनाबद्ध रूपमा जालो सिर्जना गरेर धितोपत्रको बजारको मूल्यलाई नै प्रभाव पार्ने प्रयास गरेको विभिन्न घटनाक्रमले देखाउँछन्। त्यसैको उदाहरण हो, सर्वोत्तम सिमेन्टको प्राथमिक शेयर निष्कासन।

दुई वर्षअघि सर्वोत्तम सिमेन्टले बूक बिल्डिङ विधि मार्फत प्रतिकित्ता शेयर ७५० रुपैयाँको हाराहारीमा सर्वसाधारणलाई शेयर बिक्रीको प्रस्ताव अघि सार्यो। सर्वसाधारणलाई महँगोमा शेयर बिक्रीको प्रस्ताव राखेको कम्पनीमा व्यवसायी विष्णुप्रसाद न्यौपाने, हेमराज ढकाल, हाथवे इन्भेस्टमेन्ट, अम्बिका पौडेल लगायतको महत्त्वपूर्ण हिस्सा शेयर थियो।

सर्वोत्तम सिमेन्टको बिक्री प्रबन्धक तोकिएको थियो, ग्लोबल आईएमई क्यापिटल। यो ग्लोबल आईएमई ब्यांककै सहायक कम्पनी हो। जबकि ग्लोबल आईएमई ब्यांकको मुख्य प्रवर्द्धक नै ढकाल परिवार (चन्द्र ढकाल, हेमराज ढकाल) हो, जसमा विष्णुप्रसाद न्यौपाने पनि आधारभूत लगानीकर्ता हुन्। अर्थात् आफ्नै लगानी रहेको कम्पनीको शेयर बिक्री गर्न आफ्नै स्वामित्वको अर्को कम्पनीलाई बिक्री प्रबन्धकका रूपमा प्रयोग गरिएको थियो।

दोस्रो बजारमा लगानी गर्ने संस्था हाथवे इन्भेस्टमेन्ट, शेयर ब्रोकर अनन्तकुमार पौडेलले पनि सर्वोत्तम सिमेन्टको शेयर प्राथमिक निष्कासन गरिनुअघि शुरूमै सस्तो मूल्यमा किनिसकेका थिए। हाथवेमा समेत ढकाल परिवार तथा शेयर बजारका प्रभावशाली लगानीकर्ता अम्बिका पौडेलको मुख्य लगानी छ।

यसले शेयर बजारलाई प्रभाव पार्न सक्ने लगानीकर्ता, शेयर ब्रोकर सहित व्यक्ति र समूहले योजनाबद्ध रूपमा सर्वोत्तम सिमेन्टको शेयर शुरूमै किनेर बजार मूल्यलाई प्रभाव पार्ने उद्देश्यले साँठगाँठ गरेको देखायो। नियामक निकायका प्रमुखहरूले नै अनुचित रूपमा सर्वोत्तम सिमेन्टको शेयर खरीद गरेको भेटिएपछि यो बूक बिल्डिङमा शेयर निष्कासनको प्रक्रिया पनि रोकिन पुग्यो।

प्राथमिक सार्वजनिक निष्कासन (आईपीओ) जारी गरिरहेका अन्य कम्पनीहरूमा पनि स्वार्थको द्वन्द्व हुने गरी अन्तरसम्बन्धित प्रणाली निर्माण गरिएको देखिन्छ। अहिले बजारमा शेयरको आईपीओ जारी गरिरहेका कम्पनीहरूले आफ्नै शेयरधनी सम्बद्ध कम्पनीलाई बिक्री प्रबन्धक तोकिरहेका छन्। उदाहरणका लागि आईपीओ निष्कासन गर्न नेपाल धितोपत्र बोर्डबाट अनुमति पाइसकेको हाथवे इन्भेस्टमेन्ट प्रालिले आफ्नो शेयर बिक्रीका लागि निष्कासन तथा बिक्री प्रबन्धक तोकेको छ, ग्लोबल आईएमई क्यापिटललाई।

हाथवेको ३० प्रतिशत शेयर लगानी गरेका हेमराज ढकाल ग्लोबल आईएमई ब्यांकका प्रमुख शेयर लगानीकर्तामध्ये एक हुन्। उनका सहोदर दाजु चन्द्र ढकाल त ब्यांकको सञ्चालक समिति अध्यक्ष नै छन्। त्यसैगरी, हाथवेको प्रमुख शेयर होल्डर निमिषा इन्भेस्टमेन्ट प्रालि ग्लोबल आईएमई ब्यांकको पनि लगानीकर्ता हो।

आईपीओ जारी गर्न लागेको सिटिजन लाइफ इन्सुरेन्सले एनआईएमबी एस क्यापिटललाई बिक्री प्रबन्धक तोकेको छ। यो क्यापिटल नेपाल इन्भेस्टमेन्ट मेगा ब्यांकको शतप्रतिशत लगानी रहेको सहायक कम्पनी हो। सिटिजन लाइफका आधारभूत शेयरधनी ज्योतिप्रकाश पाण्डे नेपाल इन्भेस्टमेन्ट मेगा ब्यांकका प्रमुख कार्यकारी अधिकृत र लगानीकर्ता हुन्। सिटिजन लाइफका आधारभूत शेयरधनी पृथ्वीबहादुर पाँडे त सो ब्यांकका सञ्चालक समिति अध्यक्ष नै हुन्।

आईपीओ जारी गरिसकेको कम्पनी माथिल्लो मैलुङ खोलाले पनि सानिमा ब्यांक अन्तर्गतको सानिमा क्यापिटललाई बिक्री प्रबन्धक तोकेको छ। जबकि माथिल्लो मैलुङ खोलाको मुख्य लगानीकर्तामध्ये एक सानिमा ब्यांक तथा सानिमा ब्यांकका प्रवर्द्धकहरू संलग्न सानिमा माई हाइड्रोपावर लिमिटेड र सानिमा हाइड्रोपावर लिमिटेड हुन्।

धितोपत्र व्यवसायी (मर्चेन्ट ब्यांकर) नियमावली, २०६४ ले ‘निष्कासन तथा बिक्री प्रबन्धकको जिम्मेवारीका रूपमा निष्कासन गरिने धितोपत्रसँग सम्बन्धित सूचना तथा विवरण प्रवाह, निष्कासन खुला तथा रकम सङ्कलन, धितोपत्र बाँडफाँड, फिर्ता भुक्तानी, प्रमाणपत्र वितरण तथा सूचीकरण लगायत निष्कासन सम्बन्धी सम्पूर्ण कार्य गर्ने जिम्मेवारी हुनेछ’ भनी तोकेको छ।

धितोपत्रको सार्वजनिक निष्कासन गर्दा राखिएका विवरण, तथ्याङ्क तथा भविष्यका प्रक्षेपण ठीक भएको तथा विवरणपत्र व्यावसायिक रूपले तयार गरिएको भनी सुनिश्चित गर्ने काम बिक्री प्रबन्धकको हो। तर, निष्कासन गर्ने कम्पनी र धितोपत्र बिक्री प्रबन्धक एउटै घराना वा लगानीकर्ताको समूह अन्तर्गत भएमा विवरणपत्र, प्रक्रियामा जालझेल हुने जोखिम हुन्छ। यसले मूल्यपासो सिर्जना गरी सर्वसाधारणलाई झुक्यानमा पार्ने जोखिम हुन्छ।

नेपाल धितोपत्र बोर्डका पूर्व कार्यकारी निर्देशक निरज गिरी भन्छन्, “एउटै व्यावसायिक समूह र घरानाको लगानी भएका कम्पनीको धितोपत्र निष्कासन सोही समूह अन्तर्गतको लगानी भएको संस्थाले गर्दा स्वार्थको द्वन्द्व हुन्छ। यसले गर्दा सर्वसाधारणले सही जानकारी नपाउने, भ्रमपूर्ण सूचना वितरण हुने जोखिम हुन्छ।” तर, धितोपत्र बोर्डका प्रवक्ता मुक्तिनाथ श्रेष्ठ शेयर निष्कासनकर्ता कम्पनी र बिक्री प्रबन्धक कम्पनीमा एकै समूहले लगानी गरेको भए पनि स्वार्थको द्वन्द्व हुने भनेर कानूनले उल्लेख नगरेको बताउँछन्।

वित्तीय एकाधिकार

नेपालमा सर्वाधिक स्वार्थको द्वन्द्व ब्यांक तथा वित्तीय संस्थाको सञ्चालनमा देखिने गरेको छ। नेपालका अधिकांश ब्यांकमा व्यावसायिक घरानाहरूको लगानी छ। ब्यांकका सञ्चालक समितिमा पनि व्यवसायीहरू नै छन् र ब्यांकका ठूला ऋणी पनि उनीहरू नै हुन्। यसको प्रभावस्वरूप आफ्नो स्वार्थ अनुकूल ऋण वितरण गर्ने, संस्थागत सुशासनमा आँखा चिम्लने र त्यसले समग्र अर्थतन्त्रलाई जोखिममा पार्ने नेपाल राष्ट्र ब्यांकका पूर्व कार्यकारी निर्देशक नरबहादुर थापा बताउँछन्।

देशकै ठूलोमध्येको एक नबिल ब्यांकको नियन्त्रण व्यावसायिक घराना चौधरी समूहको हातमा छ। ग्लोबल आईएमई ब्यांक चन्द्र ढकाल परिवारको नियन्त्रणमा छ। एनआईसी एशिया ब्यांकमा विशाल समूह, लक्ष्मी सनराइज ब्यांकमा खेतान र दुगड समूह, एनएमबी ब्यांकमा गोल्यान समूह, सिद्धार्थ ब्यांकमा केडिया समूह, प्रभु ब्यांकमा भट्टचन समूह, माछापुच्छ्रे ब्यांकमा उपेन्द्र महतो समूहको प्रभुत्व छ।

सिटिजन ब्यांकमा नेपाल उद्योग वाणिज्य महासंघका पूर्व अध्यक्ष प्रदीपजंग पाण्डे समूहको लगानी छ। अन्य ब्यांकमा पनि कुनै न कुनै रूपमा व्यावसायिक घरानाकै प्रभुत्व छ। सरकारी अग्रसरतामा स्थापित पूर्वाधार विकास ब्यांकमा पनि विशाल समूहको मुख्य साझेदारी छ । यो ब्यांकका अध्यक्ष नै विशाल समूहका अनुज अग्रवाल छन् ।

नियम अनुसार एकै व्यक्ति वा कम्पनीको ब्यांक तथा वित्तीय संस्थामा १५ प्रतिशतभन्दा बढी लगानीमा रोक लगाइए पनि नातागोता, आफन्त वा छद्म र घुमाउरो तरीकाले एकै समूहको ठूलो लगानी हुने गरेको छ। नबिल ब्यांकमा त खर्बपति व्यवसायी विनोद चौधरी र परिवारको ५० प्रतिशतभन्दा धेरै लगानी छ।

अधिकांश ब्यांकका सञ्चालक समितिमा पनि व्यवसायी नै बसेका छन्। उपेन्द्र पौड्याल अध्यक्ष भए पनि नबिल ब्यांकमा सञ्चालक समिति सदस्य निर्वाण चौधरी हावी छन्। उनी व्यवसायी विनोद चौधरीका छोरा हुन्।

एनआईसी एशिया ब्यांकको सञ्चालक समितिको अध्यक्ष विशाल समूहका तुलसीराम अग्रवाल छन्। यो ब्यांकका अरू सञ्चालकमा विशाल समूहकै त्रिलोकचन्द्र अग्रवाल, आदित्यकुमार अग्रवाल तथा त्रिवेणी समूहका रामचन्द्र सांघाई छन्। यी दुई ब्यांकमा व्यवस्थापनभन्दा सञ्चालक समिति हावी हुने गरेको आरोप लाग्ने गर्छ।

ग्लोबल आईएमई ब्यांकको अध्यक्षमा चन्द्र ढकाल छन्। उनी नेपाल उद्योग वाणिज्य महासंघका अध्यक्ष पनि हुन्। अर्का व्यवसायी क्याबिनेट श्रेष्ठ पनि यो ब्यांकको सञ्चालक समितिमा छन्।

माछापुच्छ्रे ब्यांकमा व्यवसायी उपेन्द्र महतो, सिद्धार्थ ब्यांकमा व्यवसायी मनोजकुमार केडिया, नेपाल इन्भेस्टमेन्ट ब्यांकमा व्यवसायी पृथ्वीबहादुर पाँडे, हिमालयन ब्यांकमा व्यवसायी प्रचण्डबहादुर श्रेष्ठ अध्यक्ष छन्। कुमारी ब्यांकमा व्यवसायी अमीरप्रताप राणा, एनएमबि ब्यांकमा व्यवसायी पवनकुमार गोल्यान अध्यक्ष छन्।

त्यसो त व्यवसायीहरूले आफ्नै ब्यांकबाट ऋण लिन पाउँदैनन्। ब्यांक तथा वित्तीय संस्था सम्बन्धी ऐन, २०७३ ले ब्यांक तथा वित्तीय संस्थामा १ प्रतिशतभन्दा बढी लगानी रहेका लगानीकर्ताले आफ्नै ब्यांकबाट ऋण लिन पाउँदैनन्। तर, व्यवसायीले आपसको साझेदारीमा ऋण लिनेदिने गर्दै आएको तथ्य लुकेको छैन।

नेपाल राष्ट्र ब्यांकका पूर्व कार्यकारी निर्देशक नरबहादुर थापा एउटा ब्यांकको सञ्चालक समितिमा बसेको व्यवसायीले अर्को ब्यांकबाट ऋण लिने र आपसी समझदारीमा सस्तोमा ऋण लिनेदिने तथा फाइदा हुने गरी निर्णय भइरहेको बताउँछन्। थापा भन्छन्, “व्यवसायी र ब्यांकर एकै व्यक्ति हुँदा वित्तीय क्षेत्रमा गम्भीर स्वार्थको द्वन्द्व तथा त्यसले गर्दा वित्तीय क्षेत्रको सुशासनमा गम्भीर प्रश्न चिह्न खडा भएको छ।”

नियामक नेपाल राष्ट्र ब्यांकले पनि सञ्चालक व्यवसायीहरूको स्वार्थ र नियतका विषयमा प्रश्न उठाउने गरेको छ। राष्ट्र ब्यांकले आर्थिक वर्ष २०७७/७८ को सुपरिवेक्षण प्रतिवेदनमा जोखिम व्यवस्थापन तथा आन्तरिक नियन्त्रण प्रणालीको विकास गर्नेभन्दा सञ्चालक समितिको अधिकांश अजेन्डा ऋणको अनुमोदनसँग सम्बन्धित रहेको उल्लेख गरेको छ।

प्रतिवेदनमा सञ्चालक समितिले विद्यमान वित्तीय कानूनी प्रावधान, संस्थागत सुशासन तथा सुपरिवेक्षकीय सुझावको कार्यान्वयनका विषयमा न्यून मात्रै ध्यान दिने गरेको उल्लेख छ। त्यसैगरी, बोर्ड बैठकले ऋणीलाई अत्यधिक छूट दिने विषयमा निर्णय गर्ने पनि उल्लेख गरेको छ। यसले व्यवसायीहरू सञ्चालक समितिमा बस्न किन प्रयत्न गर्छन् र त्यसको उद्देश्य के हो भन्ने कुराको सङ्केत गर्छ।

केन्द्रीय ब्यांकका अधिकारीहरूले लामो समयदेखि ब्यांकर र व्यवसायी छुट्याइनुपर्ने बताउँदै आएका छन्। नेपाल आर्थिक पत्रकार समाज (सेजन)द्वारा गत मंसीरमा प्रकाशित स्मारिकामा केन्द्रीय ब्यांकका गभर्नर महाप्रसाद अधिकारीको लेखमा स्वार्थको द्वन्द्वका कारण ब्यांकिङ क्षेत्रमा प्रभाव पर्न नदिन ब्यांकर र व्यवसायी छुट्याउनुपर्ने उल्लेख गरेका छन्। ब्यांकर र व्यवसायी नछुट्याए अर्थतन्त्रमा दीर्घकालसम्म असर पर्ने धारणा पनि उनले सार्वजनिक रूपमै राख्दै आएका छन्।

ब्यांकर र व्यवसायी एकै व्यक्ति हुँदा के जोखिम हुन्छ?

नेपाल राष्ट्र ब्यांकका पूर्व कार्यकारी निर्देशक थापा व्यवसायीहरू ब्यांकर समेत हुँदा वित्तीय स्रोतमा निश्चित व्यवसायीको मात्रै एकछत्र दबदबा हुने र सर्वसाधारणले ऋण नपाउने जोखिम रहने बताउँछन्। यसले उद्यमशीलताको विकासमा पनि बाधा पुर्याउने उनको तर्क छ। साथै, वित्तीय क्षेत्रको सुशासनमा पनि यसले गम्भीर चुनौती सिर्जना गर्छ।

नेपालको अधिकांश वित्तीय स्रोत सीमित घरानाले प्रयोग गर्ने गरेको पनि सरकारी अधिकारीहरू बताउँछन्। गत आर्थिक वर्षको मौद्रिक नीति सार्वजनिक गर्ने पूर्व सन्ध्यामा संसद्को अर्थ समितिको बैठकमा बोल्दै राष्ट्र ब्यांकका गभर्नर महाप्रसाद अधिकारीले सीमित व्यक्तिले धेरै वित्तीय स्रोत उपयोग गर्दा अर्थतन्त्रमा समस्या देखिएको बताएका थिए।

राष्ट्र ब्यांकका पूर्व कार्यकारी निर्देशक थापाका अनुसार ब्यांक तथा वित्तीय संस्था सर्वसाधारणको बचत रकमबाट सञ्चालन हुने भए पनि तिनमा सञ्चालक व्यवसायीले नै आपसी मिलेमतोमा अधिकांश वित्तीय स्रोत उपयोग गर्दा ब्यांक तथा वित्तीय संस्थाको पूँजी क्षयीकरण हुने, स्वार्थपूर्ण ऋण प्रवाह हुने जोखिम हुन्छ।

अझै महत्त्वपूर्ण, पहुँचवाला व्यवसायीले नै ब्यांक चलाउँदा अनुकूल र निहित स्वार्थ सहितका नीति ल्याउन नियामक निकायलाई दबाब पर्छ। उदाहरणका लागि नेपाल राष्ट्र ब्यांकले गत वर्ष अघि सारेको चालू पूँजी कर्जाको मार्गदर्शन कार्यान्वयन हुन नदिन उद्योगी, व्यवसायीको आवरणका ब्यांकका सञ्चालकहरूले तीव्र ‘लबिइङ’ गर्दै आएका छन्।

अनुभवी ब्यांकर परशुराम कुँवर क्षेत्री पनि ब्यांकको सञ्चालक समितिमा व्यवसायी हुँदा स्वार्थको द्वन्द्व हुने भएकाले सञ्चालक समिति व्यावसायिक नै हुनुपर्ने बताउँछन्। कुँवर भन्छन्, “पैसा हुँदैमा सार्वजनिक संस्था ब्यांकको सञ्चालक समितिमा बस्न पाइँदैन भन्ने स्थापित गर्नुपर्छ। ब्यांकमा योग्य र व्यावसायिक सञ्चालक चाहिन्छ, जसले ब्यांकमा प्रवर्द्धकको प्रभाव पर्न नदिने सुनिश्चितता गर्नुपर्छ।”

पैसा हुने बित्तिकै ब्यांक खोल्ने, तिनै व्यक्ति सञ्चालक समितिमा बसेर व्यावसायिक व्यवस्थापकलाई निर्देशन दिने रोग नेपालमा झाँगिएको देख्छन् कुँवर। एउटै घरानालाई विभिन्न क्षेत्रमा लगानी गर्न रोक्नु उचित नभए पनि तिनको कारोबार, व्यावसायिक सम्बन्ध र निर्णयमा मिलेमतो र स्वार्थको द्वन्द्व छ कि छैन भनेर यकीन गर्नुपर्ने उनी बताउँछन्। “सुशासन, पारदर्शिताका विषयमा खेलाँची गर्नु हुँदैन। सर्वसाधारणको हित रक्षाका लागि नियामकले मसिनोसँग केलाउनै पर्छ,” कुँवर भन्छन्।

बीमामा पनि निश्चित घरानाकै राज

ब्यांकमा जस्तै बीमा क्षेत्रमा पनि निश्चित घरानाकै हालीमुहाली देखिन्छ। व्यावसायिक घराना विशाल समूहको आईजीआई प्रुडेन्शियल तथा लाइफ इन्सुरेन्स कर्पोरेशनमा मुख्य लगानी छ। त्रिवेणी समूहसहितको साझेदारीमा नेपाल लाइफ इन्स्युरेन्स, ज्योति लाइफ इन्स्युरेन्समा पनि यो समूहको मुख्य लगानी छ । यसले जीवन बीमाको व्यवसायमा प्रभुत्व जमाउन फरक फरक कम्पनी स्थापना गरेको देखाउँछ । आईजीआई प्रुडेन्शियलमा चन्द्र ढकाल परिवारको पनि मुख्य लगानी छ। त्यसैगरी, आईएमई लाइफ इन्सुरेन्स पनि ढकाल परिवारले नै प्रवर्द्धन गरेको कम्पनी हो।

युनाइटेड अजोड इन्सुरेन्समा भाटभटेनी समूहका मीनबहादुर गुरुङ परिवार, चौधरी समूह र रविभक्त श्रेष्ठको साझेदारी छ। हिमालयन एभरेस्ट इन्सुरेन्स महेन्द्रकृष्ण श्रेष्ठ र खेतान समूहको मुख्य लगानी भएको कम्पनी हो । प्रभु इन्सुरेन्स र प्रभु महालक्ष्मी इन्सुरेन्समा देवी भट्टचन सहितको प्रभु समूह (भट्टचन) प्रवर्द्धक छन्।

सगरमाथा लुम्बिनी इन्सुरेन्समा गोल्छा सहितको ज्योति समूहको साझेदारी छ। सिद्धार्थ इन्सुरेन्समा केडिया समूह, नेपाल लाइफ इन्सुरेन्समा त्रिवेणी र विशाल समूहको प्रभुत्व छ। हिमालयन लाइफ इन्स्यारेन्समा शंकर तथा खेतान समूहको प्रभूत्व छ। शंकर समूहका सुलभ अग्रवाल हिमालयन लाइफको अध्यक्ष छन् ।

गत मंसीरको निर्वाचनलगत्तै विवादास्पद रुपमा अनुमति दिइएको सात लघु बीमा कम्पनीमा पनि व्यवसायिक घरानाकै हालीमुहाली छ । गार्जियन माइक्रो लाइफ र क्रेस्ट माइक्रो लाइफ इन्स्यारेन्समा देखिने र नदेखिने गरी शंकर समूहको मुख्य लगानी छ । गार्जियनमा नेपाल उद्योग वाणिज्य महासंघका पूर्व अध्यक्ष पशुपति मुरारकासहितको पनि लगानी छ । नेपाल माइक्रो इन्स्युरेन्समा दीपक भट्टसहित नेपाल उद्योग वाणिज्य महासंघका पूर्व अध्यक्ष शेखर गोल्छा र भवानी राणाको लगानी छ । प्रोटेक्टिभ माइक्रो इन्स्युरेन्समा कुमुद दुगडसहितको लगानी छ ।

पारिवारिक लगानीमा सीमित हुँदा बीमा क्षेत्रको सुशासनमा प्रश्न उठ्दै आएको छ। उदाहरणका लागि २०६९ असोजमा चौधरी समूहको सतुंगलस्थित सिजी इम्पेक्स र सिजी इलेक्ट्रोनिक्समा भएको आगलागीपछि कम्पनीले यूनाइटेड इन्सुरेन्ससँग अग्नि बीमा बापतको बीमा रकम दाबी गर्यो।

युनाइटेड इन्सुरेन्स चौधरी समूह अन्तर्गतकै कम्पनी थियो, जसले दाबी बापतको ५८ करोड ९७ लाख ७० हजार रुपैयाँ दाबी भुक्तानी दियो। एकै घरानाको एउटा कम्पनीले दाबी माग्ने र अर्कोले भुक्तानी दिएको यो मुद्दा अदालतसम्म तन्कियो। उच्च अदालत पाटनले बीमा दाबीमा कीर्ते गरेको भेटिएपछि कम्पनीहरूलाई बीमा भर्पाई गराएको करीब ५९ करोडमध्ये २४ करोड रुपैयाँ फिर्ता लिन बीमा समिति मार्फत निर्देशन दिएको थियो।

हिमालयन स्न्याक्समा आगलागीपछि एभरेस्ट इन्सुरेन्सले अग्नि बीमा अन्तर्गत चार करोडभन्दा बढीको दाबी भुक्तानी गरेको विषय विवादित बनेको थियो । यो भर्पाई भुक्तानीमा स्वार्थको द्वन्द्वसहितको त्रुटि भेटिएपछि बीमा समितिले एभरेस्टलाई कारबाही नै गरेको थियो।*

यी घटनाले व्यावसायिक घरानाको लगानी रहेका बीमा कम्पनीले आफ्नै स्वामित्वका उद्योग व्यवसायको बीमा गर्न नपाउने व्यवस्था बीमा प्राधिकरणले कार्यान्वयनमा ल्याएको छ। तैपनि, बीमा कम्पनीमा निश्चित घरानाको हालीमुहालीले ती सार्वजनिक संस्थाको सुशासनमा प्रश्न उठ्दै आएको छ। दुई फरक घरानाले आफ्ना व्यवसायका लागि आपसी मिलेमतोमा बीमा गराउने अभ्यास छँदै छ।

सर्वत्र सीमितकै राज

कोभिड-१९ महामारीका वेला २०७८ जेठमा बीमा प्राधिकरण (तत्कालीन बीमा समिति)ले हिमालयन रि-इन्सुरेन्सलाई पुनर्बीमा कम्पनी सञ्चालनको अनुमति दियो। पारदर्शी र प्रतिस्पर्धी प्रक्रिया नअपनाई अनुमति दिइएको हिमालयनको प्रमुख लगानीकर्ता थियो, शंकर समूह। यसमा शेखर गोल्छा, पशुपति मुरारका सहित अन्य प्रतिष्ठित व्यवसायी र घराना पनि जोडिएका थिए।

हिमालयनले अनुमति मात्रै पाएन, बीमा प्राधिकरणले यो कम्पनीलाई व्यवसाय सुरक्षित गरिदिन सरकारी स्वामित्वको नेपाल पुनर्बीमा कम्पनीले पाइरहेको पुनर्बीमाको कोटा समेत बाँड्नुपर्ने निर्णय गरिदियो। यो प्रकरणपछि नियामक निकायको नेतृत्वमा व्यावसायिक घरानाको प्रभावको छनक मिल्यो।

नेपालमा ब्यांक तथा बीमामा मात्रै होइन, व्यापार, दूरसञ्चार सर्वत्र तजबिजीमा सीमित घरानालाई अनुमति दिने अभ्यास कायम छ। अर्थशास्त्री विश्व पौडेलले नेपालको आयात व्यापारको ठूलो हिस्सा सीमित व्यवसायीको हातमा रहेको उल्लेख गर्ने गरेका छन्।

अधिकांश उपभोग्य वस्तु, सवारीसाधन आदिको डिलरशिप नाम चलेका सीमित घरानाको हातमा छ। अनुमति पाएकाहरूले लाभ सोहोर्ने र बजारमा भने प्रतिस्पर्धा सीमित हुँदा त्यसको मूल्य सर्वसाधारण र अर्थतन्त्रले चुकाउनुपर्ने अधिवक्ता अमृत खरेल बताउँछन्।

खरेलका अनुसार मिलेमतोमा व्यवसायको अनुमति दिइनाले अनुमति दिने प्रक्रियामा ठूलो आर्थिक चलखेल समेत हुने गर्छ। मिलेमतो र पहुँचका आधारमा सीमित समूहले अधिकांश व्यवसायमा आधिपत्य कायम गर्ने र राजनीतिक-व्यावसायिक अपवित्र गठजोड बनाएर नीतिगत भ्रष्टाचार गर्ने अभ्यास बाक्लिएको खरेलको मत छ।

सरकारले मात्रै होइन, निजी क्षेत्रले पनि लाइसेन्सराजलाई टिकाउन बल गरिरहेको कारण प्रतिस्पर्धामा अरूलाई छिर्न नदिन व्यवसायीहरूले लबिइङ गर्ने प्रणाली कायम छँदै छ। उदाहरणका लागि नेपालको सिमेन्ट उत्पादनमा लगानी गर्न आउन खोजेको डाङ्गोटे समूहलाई खानी नै नदिन निजी क्षेत्रले लबिइङ गर्यो। चिनियाँ होङ्सी र ह्वासिन सिमेन्टले पनि नेपाली साझेदार बनाएपछि मात्रै उद्योग स्थापना गर्न सक्षम भए।

केही महीनाअघि नेपाल धितोपत्र बोर्डले नयाँ स्टक एक्सचेन्ज र शेयर ब्रोकरको अनुमति दिने प्रक्रिया अघि बढायो। मिलेमतोमा निश्चित घरानाले प्रवर्द्धन गरेको कम्पनीलाई नयाँ स्टक एक्सचेन्ज सञ्चालनको अनुमति दिन लागेको आरोप लागेपछि यो प्रक्रिया नै विवादित बन्न पुग्यो। अन्ततः सरकारको निर्देशनमा बोर्डले स्टक एक्सचेन्जको अनुमतिपत्रको प्रक्रिया स्थगन गरेको छ। यद्यपि स्टक एक्सचेन्जको अनुमतिको प्रक्रियामा भने गहिरो प्रश्न उठेको छ।

धितोपत्र बोर्डले करीब चार दर्जन नयाँ कम्पनीलाई शेयर ब्रोकरको अनुमति दिएको छ। तर, यसरी अनुमति दिंदा कैयौं शेयर ब्रोकर कम्पनीमा दाहोरो लगानी अर्थात् विद्यमान लगानीकर्ताकै लगानी रहेको, कैयौंमा व्यावसायिक घरानाको लगानी रहेको आरोप छ। अर्कातिर नबिल, हिमालयन, एनएमबि, सानिमा, प्रभु, मेगा, माछापुच्छ्रे सहितका ब्यांकका सहायक कम्पनीले पनि शेयर दलालको काम गर्ने अनुमति पाएका छन्।

धितोपत्र बजारका विषयमा जानकार अधिवक्ता ज्योति दाहाल पछिल्लो समय धितोपत्र व्यवसायको काम गर्न अनुमति दिइएका कम्पनीहरूमा सीधै स्वार्थको द्वन्द्व भएको बताउँछन्। दाहाल शेयर ब्रोकरको अनुमति पाएका संस्थाका लगानीकर्ताहरू विभिन्न पब्लिक कम्पनीको सञ्चालक समितिमा रहे पनि नियामक निकायले नहेरेको बताउँछन्। दाहाल प्रश्न गर्छन्, “ब्यांकका सहायक कम्पनीले दलालको काम गर्न अनुमति पाएका छन्। अब ती संस्थाले आफ्ना माउ कम्पनीको शेयरको किनबेच गर्छन् कि गर्दैनन्? बजारमा प्रभाव पार्ने गरी कारोबार गर्छन् कि गर्दैनन्?”

अर्थशास्त्री पौडेल नेपालमा अधिकांश व्यवसाय र क्षेत्रमा सीमित समूहको वर्चस्व हुनु चिन्ताजनक भएको बताउँछन्। उनी लाभको वितरणका हिसाबले समेत ब्यांक तथा वित्त, बीमा सहितका क्षेत्रमा सकेसम्म धेरैको लगानी र पहुँच विस्तार आवश्यक देख्छन्। पौडेल भन्छन्, “एउटै घराना वा समूहको हातमा अधिकांश क्षेत्र हुँदा स्वार्थको द्वन्द्व हुने जोखिम हुन्छ। यसले संस्थागत सुशासनमा मात्रै समस्या सिर्जना गर्दैन, पूँजी पनि सीमित समूहको हातमा थुप्रिंदै जान्छ।”

*सच्याइएको

_1695277850.jpg)