केयर रेटिङ्समा विशाल समूहको कम्तीमा १९ प्रतिशत शेयर लगानी, घोराही सिमेन्टको रेटिङ सोझै कानून विपरीत

सर्वसाधारणसँग तीन अर्ब ४५ करोड रुपैयाँ उठाउन खोजेको घोराही सिमेन्टमा सीधै कानून विपरीत हुने गरी क्रेडिट रेटिङ गरिएको भेटिएको छ।

नेपाल धितोपत्र बोर्डले प्राथमिक शेयर निष्कासनलाई स्थगित गरिदिएको घोराही सिमेन्टको क्रेडिट रेटिङ कानून विपरीत रहेको फेला परेको छ। घोराही सिमेन्टले सर्वसाधारणलाई प्राथमिक शेयर निष्कासन गर्नु अगाडि केयर रेटिङ्स नेपालबाट गराएको क्रेडिट रेटिङ नियमावली, २०६८ विपरीत देखिएको हो।

क्रेडिट रेटिङ नियमावली, २०६८ ले एउटै स्वार्थ बाझिने खालका कम्पनीको क्रेडिट रेटिङ गर्न रोक लगाएको छ। अर्थात् आपसमा सम्बद्ध कम्पनीको क्रेडिट रेटिङ गर्न मिल्दैन। तर, घोराही सिमेन्ट र यसको क्रेडिट रेटिङ गरेको संस्था केयर रेटिङ्स दुवैमा व्यावसायिक घराना विशाल समूहका सदस्यको उल्लेख्य मात्रामा शेयर रहेको तथ्य फेला परेको हो। केयर रेटिङ्स नेपालमा विशाल समूह र यसका सदस्यको कम्तीमा १९ प्रतिशत सीधै शेयर स्वामित्व छ। जबकि घोराही सिमेन्टमा पनि विशाल समूहका सदस्यहरूको कम्तीमा २१.३४ प्रतिशत शेयर स्वामित्व छ।

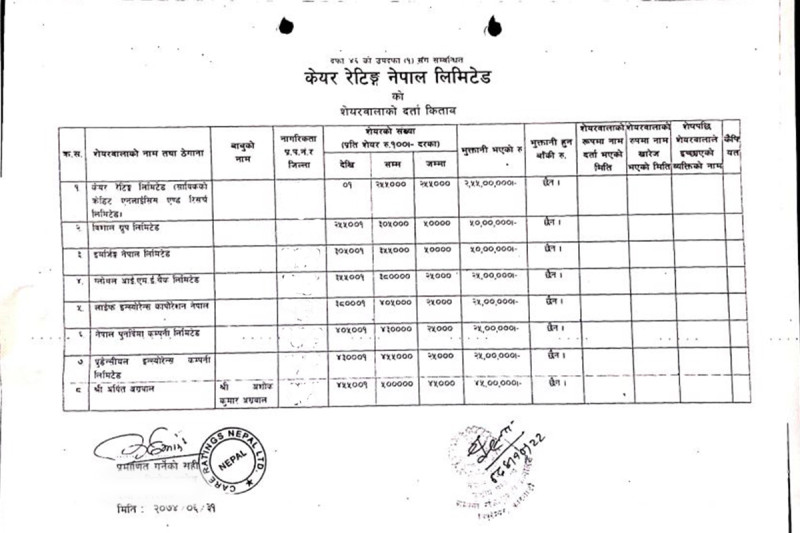

हिमालखबरलाई प्राप्त केयर रेटिङ्स नेपालको शेयरधनी दर्ता किताबका अनुसार यो कम्पनीमा विशाल समूहको १० प्रतिशत शेयर लगानी छ। त्यसैगरी, अर्पित अग्रवालको नाममा नौ प्रतिशत शेयर स्वामित्व छ। यस बाहेक विशाल समूह र यसका सदस्यसम्बद्ध अन्य कम्पनीको पनि उल्लेख्य मात्रामा शेयर लगानी छ। यसले घोराही सिमेन्टको शेयर सर्वसाधारणमाझ बिक्रीका लागि ल्याउनु अगाडि गरिएको क्रेडिट रेटिङको वैधतामा प्रश्न उठाएको छ। धितोपत्र कानूनका जानकार अधिवक्ता अमृत खरेलले भने, “स्वार्थ बाझिने गरी गरिएको क्रेडिट रेटिङको वैधतामा सीधै प्रश्न उठ्छ। यो कानून अनुसार अमान्य हुन्छ।”

क्रेडिट रेटिङ नियमावलीको दफा ३४ को (२) ले क्रेडिट रेटिङ गर्ने संस्थाको मुख्य शेयरधनी कुनै कम्पनीमा आधारभूत शेयरधनी भएमा त्यस्तो कम्पनीको क्रेडिट रेटिङ गर्न नमिल्ने व्यवस्था गरेको छ। नियमावलीले मुख्य शेयरधनी भन्नाले प्रत्यक्ष वा अप्रत्यक्ष रूपमा क्रेडिट रेटिङ संस्थाको १० प्रतिशत शेयर स्वामित्व लिने व्यक्तिलाई जनाउने उल्लेख गरेको छ। अर्थात् एक्लै वा आफ्नो एकाघर परिवारको सदस्य वा सहायक कम्पनी वा मुख्य कम्पनी सबैको मिलाएर क्रेडिट रेटिङ संस्थाको कुल चुक्ता पूँजीको कम्तीमा १० प्रतिशत शेयर ग्रहण गरेको व्यक्ति मुख्य शेयरधनी भनेर नियमावलीले उल्लेख गरेको छ। शेयरधनी दर्ता किताबमा उल्लिखित शेयर स्वामित्व अनुसार एकाघरका परिवारको शेयर लगानी सो सीमाभन्दा बढी देखिएको छ।

क्रेडिट रेटिङ्ग नियमावली २०६८ मा मुख्य शेयरधनीको व्याख्या.

क्रेडिट रेटिङ्ग नियमावली २०६८ मा मुख्य शेयरधनीको व्याख्या.

विशाल समूह एकाघरका सदस्यद्वारा नै स्थापना गरिएको संस्था हो। जगदीशप्रसाद अग्रवाल अध्यक्ष रहेको यो संस्थामा उनका भाइ र छोरा पुस्ता निर्देशक छन्। केयर रेटिङ्समा विशाल समूहको नाममा १० प्रतिशतका अतिरिक्त अर्पित अग्रवालको नाममा नौ प्रतिशत शेयर स्वामित्व छ। शेयरधनी दर्ता किताबका अनुसार अर्पित अशोककुमार अग्रवालका छोरा हुन्। विशाल समूह, अशोककुमार अग्रवाल तथा अर्पित अग्रवाल अप्रत्यक्ष रूपमा संलग्न विभिन्न कम्पनीको पनि केयर रेटिङ्समा शेयर स्वामित्व छ। उदाहरणका लागि इमर्जिङ नेपाल नामक कम्पनीको केयर रेटिङ्समा १० प्रतिशत शेयर लगानी छ। जबकि इमर्जिङ नेपालमा अशोककुमार अग्रवालको ३.७८ प्रतिशत सहित उनको पारिवारिक सदस्य तथा कम्पनीको नाममा कम्तीमा २७ प्रतिशत शेयर स्वामित्व छ।

त्यसैगरी, केयर रेटिङ्समा पाँच प्रतिशत शेयर स्वामित्व रहेको प्रुडेन्सियल इन्सुरेन्स (अहिले आईजीआई प्रुडेन्सियल)मा पनि विशाल समूहका सदस्य र कम्पनीको कम्तीमा १५ प्रतिशत शेयर लगानी छ। आईजीआई प्रुडेन्सियलमा विशाल अग्रवाल, अर्पित अग्रवाल र अमित अग्रवाल त सञ्चालक समितिमै छन्।

त्यसैगरी, केयर रेटिङ्स नेपालमा पाँच प्रतिशत शेयर स्वामित्व रहेको लाइफ इन्सुरेन्स कर्पोरेशन कम्पनीमा पनि विशाल समूह नै मुख्य लगानीकर्तामध्ये एक हो। लाइफ इन्सुरेन्स कर्पोरेशनमा विशाल समूहको २५ प्रतिशत शेयर लगानी छ। यही लगानीका कारण अशोककुमार अग्रवाल त लाइफ इन्सुरेन्स कर्पोरेशनको सञ्चालक समितिमै छन्।

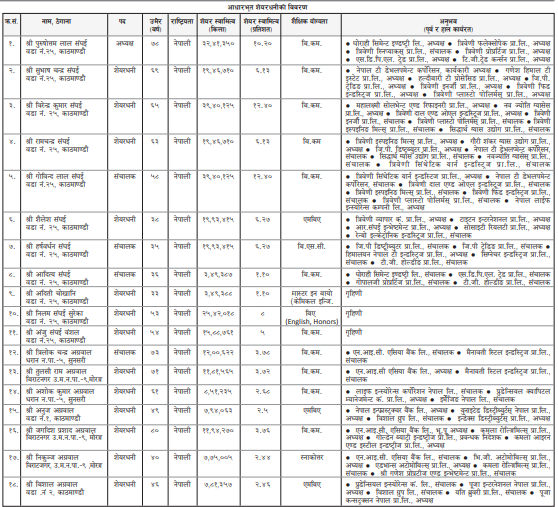

घोराही सिमेन्टको आह्वानपत्रका अनुसार यो कम्पनीमा विशाल समूहसम्बद्ध लगानीकर्ताको कुल २१.३४ प्रतिशत शेयर लगानी देखिन्छ। विशाल समूहका अध्यक्ष जगदीशप्रसाद अग्रवाल, उपाध्यक्षद्वय त्रिलोकचन्द्र अग्रवाल, तुलसीराम अग्रवाल, प्रबन्ध निर्देशक अशोककुमार अग्रवाल, निर्देशक अनुज अग्रवाल, निर्देशक निकुञ्ज अग्रवाल तथा निर्देशक विशाल अग्रवालको यो कम्पनीमा शेयर स्वामित्व छ। त्रिलोकचन्द्र अग्रवाल त सिमेन्ट कम्पनीको सञ्चालक समितिमै छन्। अशोककुमार अग्रवालको यो सिमेन्ट कम्पनीमा २.६८ प्रतिशत शेयर लगानी छ। उनीहरू सबै यो सिमेन्ट कम्पनीका आधारभूत शेयरधनी हुन्।

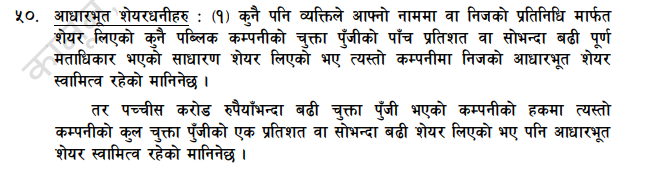

कम्पनी ऐन २०६३ मा आधारभूत शेयरधनीसम्बन्धी व्यवस्था।

कम्पनी ऐन २०६३ मा आधारभूत शेयरधनीसम्बन्धी व्यवस्था।

कम्पनी ऐन, २०६३ को दफा ५० ले पच्चीस करोड रुपैयाँभन्दा बढी चुक्ता पूँजी भएको कम्पनीको कुल चुक्ता पूँजीको एक प्रतिशत वा सोभन्दा बढी शेयरधनीलाई आधारभूत शेयर धनी मानेको छ। जस अनुसार केयर रेटिङ्स नेपालमा विशाल समूहका एकाघरका सदस्य मुख्य शेयरधनी रहँदारहँदै सोही संस्थाद्वारा विशाल समूहका सदस्य नै आधारभूत सदस्य रहेको घोराही सिमेन्टको क्रेडिट रेटिङ गरिनु सोझै कानूनको बर्खिलाप हुने देखिन्छ।

किन महत्त्वपूर्ण छ क्रेडिट रेटिङ?

धितोपत्र दर्ता तथा निष्कासन नियमावली, २०७३ अनुसार सर्वसाधरणलाई शेयर बिक्री गर्न चाहने कम्पनीले निष्कासन गर्ने प्राथमिक शेयरका लागि उक्त कम्पनीको क्रेडिट रेटिङ गराउनुपर्ने कानूनी व्यवस्था छ। त्यसैगरी, रु. ५० करोडभन्दा माथि ऋण लिने कम्पनीले पनि क्रेडिट रेटिङ गराउनुपर्छ। शेयर निष्कासनकर्ता वा ऋण लिन चाहने कम्पनीको साख मूल्याङ्कन गरी उक्त कम्पनीमा शेयर वा ऋण लगानीको जोखिमबारे देखाइने साङ्केतिक सूचकाङ्क क्रेडिट रेटिङ हो। यसले कम्पनीको वित्तीय हैसियतलाई खुलस्त पारिदिने हुँदा सर्वसाधारणलाई लगानी गर्ने वा नगर्ने भन्ने निर्णय लिन सघाउ पुग्छ।

क्रेडिट रेटिङ स्वच्छ भएन भने वा बढाइचढाइ गरेर कृत्रिम साख देखाइयो भने ऋण वा सर्वसाधारणको धन जोखिममा पर्न सक्छ। अर्थात् बढाइचढाइ गरी क्रेडिट रेटिङ गरिएमा सर्वसाधारण सूचनाको पासोमा पर्ने जोखिम हुन्छ। क्रेडिट रेटिङ गर्दा ‘एएए’ देखि ‘डी’ सम्मको वर्गीकरण गरिएको हुन्छ, जसमा ‘एएए’ ले सकारात्मक र ‘डी’ ले नकारात्मक स्थितिलाई जनाउँछ। आफ्नै प्रवर्द्धक समूहको लगानी रहेको क्रेडिट रेटिङ एजेन्सीले मूल्याङ्कन गरेका कारण घोराही सिमेन्टले पाएको क्रेडिट रेटिङबारे नियामकले नै गम्भीर प्रश्न उठाएको छ। वित्तीय अवस्था धेरै सन्तोषजनक नभएको घोराही सिमेन्टले ‘बीबीबी माइनस’ रेटिङ पाएको थियो।

घोराही सिमेन्टमा केयर रेटिङ्स नेपालले गरेको साख मूल्याङ्कनमा सीधै स्वार्थको द्वन्द्व देखिएपछि धितोपत्र बोर्डले यसको आईपीओको प्रक्रिया नै रोकिसकेको छ। बोर्डले जेठ ३० मा केयर रेटिङ नेपाललाई पत्र पठाएर घोराही सिमेन्टको क्रेडिट रेटिङमा स्वार्थको द्वन्द्व भए/नभएको विषयमा स्पष्टीकरण पेश गर्न भनेको थियो। बोर्डका प्रवक्ता मुक्तिनाथ श्रेष्ठका अनुसार तीन दिनभित्र यसको जवाफ पेश गर्न भनिए पनि जवाफ प्राप्त भएको छैन। बरु केयर रेटिङ्स नेपालले बोर्डलाई जवाफ पठाउन थप सात दिनको समय माग गरेको बोर्ड स्रोतले जानकारी दियो।

क्रेडिट रेटिङ्स नियमावली २०६८ को स्वार्थ बाझिनेसम्बन्धी व्यवस्था।

क्रेडिट रेटिङ्स नियमावली २०६८ को स्वार्थ बाझिनेसम्बन्धी व्यवस्था।

केयर रेटिङ्सले यसअघिदेखि नै कानून विपरीत हुने गरी आफ्ना मुख्य शेयरधनी विशाल समूहसम्बद्ध कम्पनीको क्रेडिट रेटिङ गर्दै आएको थियो। विशाल समूहसम्बद्ध कम्पनीहरूले ब्यांक तथा वित्तीय संस्थाबाट ऋण लिने प्रयोजनका लागि क्रेडिट रेटिङ गराउँदा केयर रेटिङ्सबाटै मूल्याङ्कन गराउँदै आएका थिए। विशाल समूहसम्बद्ध एनआईसी एशिया ब्यांक, युनाइटेड डिस्ट्रिब्यूटर्स, कमला रोलिङ मिल, ग्रीन भेन्चर, मैनावत्ती स्टील, यती ब्रुअरी, पारामाउन्ट मोटर्स, ग्लोबल ट्रेडिङ, कन्सर्न जस्ता कम्पनीको क्रेडिट रेटिङ केयर रेटिङ्सबाटै भएको थियो। यसले विगतमा गरिएको क्रेडिट रेटिङ्सको वैधतामा समेत प्रश्न उठाएको अधिवक्ता अमृत खरेल बताउँछन्।

त्यसो त धितोपत्र बोर्डले नियम विपरीत ‘क्रेडिट रेटिङ’ गरेको भन्दै गत पुसको अन्तिम साता केयर रेटिङ्स नेपाललाई स्पष्टीकरण सोधेको थियो। केयर रेटिङ्सका मुख्य शेयरधनीहरूसम्बद्ध कम्पनीकै ‘क्रेडिट रेटिङ’ गरेको भेटिएपछि बोर्डले ‘किन कारबाही नगर्ने?’ भनी पत्र पठाएको थियो। तर, बोर्डले यो कम्पनीमाथि कारबाही गरिसकेको छैन। धितोपत्र बोर्डका एक अधिकारीले नाम उल्लेख नगर्ने शर्तमा केयर रेटिङ्समाथि कारबाही गर्नुपर्ने निष्कर्ष सहितको छानबिन प्रतिवेदन यसअघि नै तयार भइसके पनि कारबाही भने रोकिंदै आएको बताए। उनले भने, “पहिले नै केयर रेटिङ्सलाई कारबाही अघि बढाएको भए घोराही सिमेन्टको विषयमा विवाद नै आउने थिएन।”

अधिवक्ता अमृत खरेल पनि धितोपत्र बोर्डकै अकर्मण्यता छताछुल्ल भएको बताउँछन्। घोराही सिमेन्टलाई आईपीओ निष्कासनअघि यसले पेश गरेको कागजात एवं विवरणहरू सही भए/नभएको मूल्याङ्कन तथा विश्लेषण गरी अनुमति दिनुपर्नेमा हचुवा तरीकाले अनुमति दिइएको अधिवक्ता खरेल बताउँछन्। उनी भन्छन्, “शुरूमै विश्लेषण गरी आईपीओ निष्कासन गर्न नदिनुपर्नेमा सर्वसाधारणबाट रकम उठाउन थालिसकेपछि रोकिएको छ। यसमा धितोपत्र बोर्ड सोझै दोषी छ।”

शेयर कानूनका अर्का जानकार अधिवक्ता ज्योति दाहाल पनि मुख्य कमजोरी धितोपत्र बोर्डकै मान्छन्। बोर्डले अनुमति दिएको क्रेडिट रेटिङ कम्पनी तथा आईपीओ बिक्री गर्न लागेको कम्पनीका लगानीकर्ता को को हुन् भनेर बोर्डले हेर्नुपर्नेमा खेलाँची गरिएको बताउँछन्। उनी भन्छन्, “निश्चित ढाँचा पुर्याएर निवेदन आएपछि बोर्डले खुरुखुरु आईपीओ निष्कासनको अनुमति दिने कि त्यसको अन्तर्वस्तुको गम्भीर मूल्याङ्कन गर्ने?”

अधिवक्ता खरेल बोर्डको लापरवाहीले सर्वसाधारणको लगानी जोखिममा पर्ने सम्भावना देख्छन्। उनी भन्छन्, “प्रिमियम मूल्यको शेयरमा यस्तो चलखेल देखिएको छ। भविष्यमा प्रिमियम तथा बूक बिल्डिङ विधिबाट शेयर जारी हुँदा मिलेमतोमा सर्वसाधारणको लगानी जोखिममा पार्ने गरी प्रपञ्च गरिन सक्छ। धितोपत्र बोर्ड सर्वसाधारणको धनको रक्षा गर्न सक्षम छ त भनेर प्रश्न उब्जिएको छ।”

_1695277850.jpg)