क्रेडिट रेटिङकै विश्वसनीयतामा प्रश्न

बलियो नियमनको अभावमा क्रेडिट रेटिङमा अपारदर्शिता, अनियमितता र बेथिति मौलाएको छ।

माण्डु हाइड्रोपावर लिमिटेडले भदौ १० गतेदेखि सर्वसाधारणका लागि प्रतिकित्ता २०६ रुपैयाँका दरले प्राथमिक शेयर निष्कासन शुरू गरेको छ। शेयरको अङ्कित मूल्य प्रतिकित्ता १०० रुपैयाँ भए पनि प्रिमियम (थप रकम) १०६ रुपैयाँ लिन लागिएको हो।

कम्पनीले स्थानीय र वैदेशिक रोजगारीमा रहेका नेपालीका लागि २०६ रुपैयाँका दरले आईपीओ बिक्री गरिसकेको छ। २२ मेगावाट क्षमताको यो जलविद्युत् कम्पनीको आधारभूत शेयर लगानीकर्तामध्ये एक हुन्, व्यवसायी पृथ्वीबहादुर पाँडे। यो कम्पनीमा पाँडे परिवारको कम्तीमा नौ प्रतिशत लगानी छ। उनकै कम्पनी हिमालयन इन्फ्रास्ट्रक्चर फन्डको पनि ८.७९ प्रतिशत शेयर स्वामित्व छ।

माण्डु हाइड्रोपावरको क्रेडिट रेटिङ इक्रा नेपालले गरेको हो। इक्राले यसलाई ‘बीबीबी माइनस’ रेटिङ दिएको छ। यसको अर्थ माण्डु हाइड्रोपावर समयमा नै वित्तीय दायित्व पूरा गर्न सक्षम रहेको मध्यमस्तरको सुरक्षित कम्पनी भन्ने हुन्छ।

तर, उल्लेखनीय कुरा के छ भने इक्रा नेपालमै पनि व्यवसायी पाँडेको उल्लेख्य शेयर लगानी छ। यसमा पाँडे परिवार र उनी सम्बद्ध कम्पनीको १३ प्रतिशतभन्दा बढी शेयर लगानी देखिन्छ।

फरक व्यवसायमा लगानी गरेको भए पनि एकै घरानाको लगानी भएको हुँदा यसले कतै स्वार्थको द्वन्द्व त निम्त्याउँदैन भन्ने आशङ्का उत्पन्न गराएको छ।

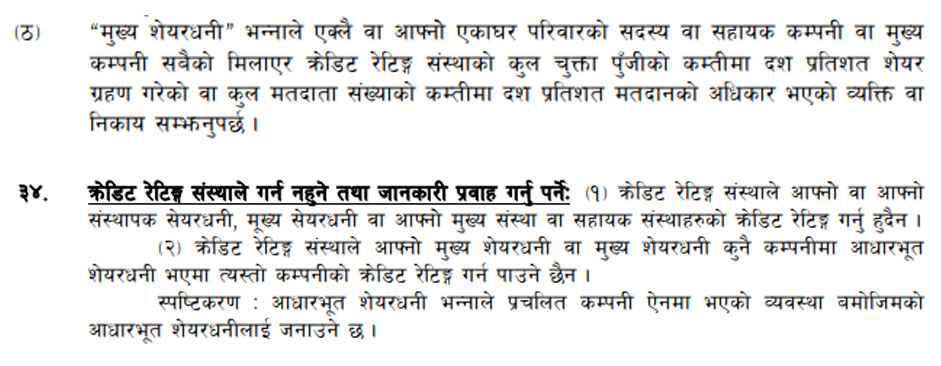

त्यसमाथि क्रेडिट रेटिङ नियमावली, २०६८ को नियम ३४ को (२) अनुसार क्रेडिट रेटिङ गर्ने संस्थाको मुख्य शेयरधनी कुनै कम्पनीमा आधारभूत शेयरधनी भएमा त्यस्तो कम्पनीको क्रेडिट रेटिङ गर्न मिल्दैन।

नियमावली अनुसार मुख्य शेयरधनी भन्नाले प्रत्यक्ष वा अप्रत्यक्ष रूपमा क्रेडिट रेटिङ संस्थाको १० प्रतिशत शेयर स्वामित्व लिने व्यक्ति हो। नियमावलीमा उल्लेख छ, ‘मुख्य शेयरधनी भन्नाले एक्लै वा आफ्नो एकाघर परिवारको सदस्य वा सहायक कम्पनी वा मुख्य कम्पनी सबैको मिलाएर क्रेडिट रेटिङ संस्थाको कुल चुक्ता पूँजीको कम्तीमा १० प्रतिशत शेयर ग्रहण गरेको वा कुल मतदाता संख्याको कम्तीमा १० प्रतिशत मतदानको अधिकार भएको व्यक्ति वा निकाय सम्झनुपर्छ।’

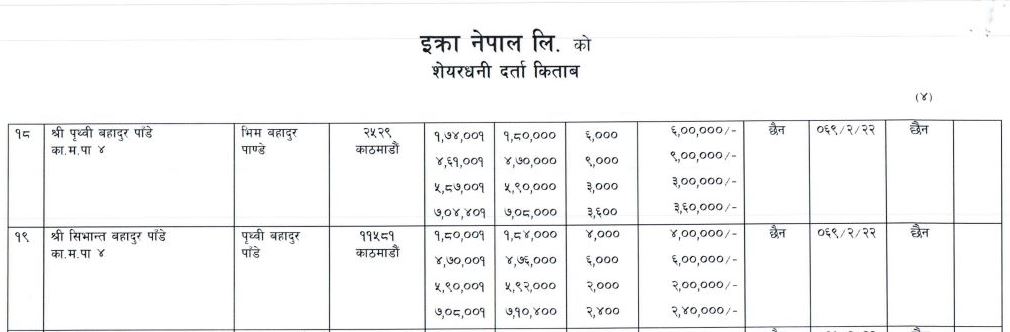

यो प्रावधान अनुसार इक्रा नेपालमा व्यवसायी पाँडे र उनको पारिवारिक सदस्य तथा उनी सम्बद्ध कम्पनीको शेयर लगानी जोड्दा उनी कम्पनीको मुख्य शेयरधनीमा दरिन पुग्छन्। इक्रामा पृथ्वीबहादर पाँडेको ३.०८ प्रतिशत र उनका छोरा सिभान्तबहादुर पाँडेको २.०५ प्रतिशत शेयर स्वामित्व छ।

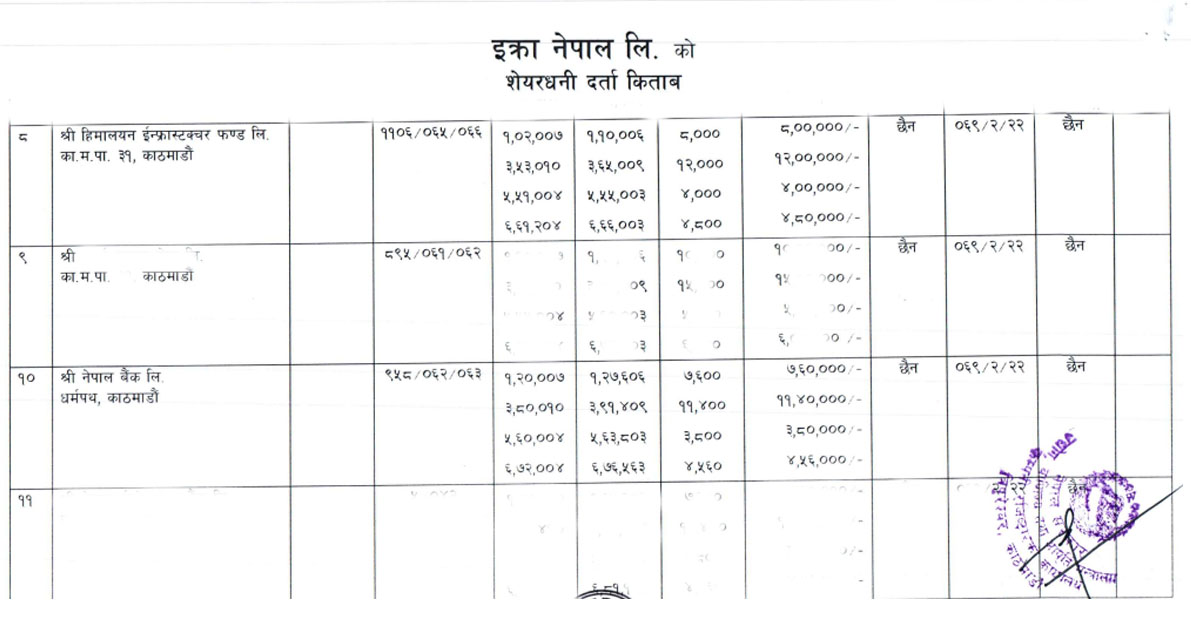

त्यसैगरी, पृथ्वीबहादुरकै अधिकांश स्वामित्व भएको र उनी अध्यक्ष रहेको हिमालयन इन्फ्रास्ट्रक्चर फन्डको ४.११ प्रतिशत तथा उनी अध्यक्ष रहेको नेपाल इन्भेस्टमेन्ट मेगा ब्यांकको ३.९ प्रतिशत शेयर लगानी छ।

यसले प्रत्यक्ष र अप्रत्यक्ष रूपमा इक्रा नेपालमा पाँडेको मताधिकार १३ प्रतिशतभन्दा बढी पुग्छ। जसले गर्दा इक्राले माण्डु हाइड्रोपावरको क्रेडिट रेटिङ गर्न नमिल्नुपर्ने हो। यद्यपि पब्लिक कम्पनी नेपाल इन्भेस्टमेन्ट मेगा ब्याकंलाई नजोड्ने हो भने कानूनी सीमाले छुँदैन।

इक्रा नेपालका वित्त डेप्युटी मेनेजर प्रचण्डमान श्रेष्ठ माण्डु हाइड्रोको क्रेडिट रेटिङमा स्वार्थको द्वन्द्व नभएको कुरामा आफूहरू आश्वस्त रहेको बताउँछन्। इक्रा नेपालमा भारतीय क्रेडिट रेटिङ एजेन्सी इक्रा लिमिटेडको बहुमत शेयर लगानी भएको तथा व्यावसायिक अभ्यास हुने भएकाले कम्पनीले गर्ने क्रेडिट रेटिङको विश्वसनीयतामा प्रश्न नरहेको श्रेष्ठले दाबी गरे।

स्वार्थको द्वन्द्व भएको भए नियामक निकायले हेर्न सक्ने पनि उनले बताए।

यता, नियामक निकाय नेपाल धितोपत्र बोर्डका प्रवक्ता मुक्तिनाथ श्रेष्ठ यो क्रेडिट रेटिङमा स्वार्थको द्वन्द्व भए वा नभएको विषयमा आफू जानकार नरहेको र यस विषयमा थप अध्ययन गर्ने बताउँछन्।

स्वार्थपूर्ण कारोबार

एउटै व्यावसायिक घरानाको अनेकौं क्षेत्रमा लगानी र स्वार्थ बाझिने सम्बन्ध तथा कारोबार नेपालमा डरलाग्दो गरी झाँगिंदो छ। व्यावसायिक र स्वच्छ हुनुपर्ने क्रेडिट रेटिङमा पनि त्यसको प्रतिबिम्ब देख्न पाइन्छ।

जस्तै- व्यावसायिक घराना विशाल समूहका सदस्यहरूको केयर रेटिङ्स नेपालमा कम्तीमा १९ प्रतिशत शेयर लगानी छ भने अर्को व्यावसायिक घराना शंकर समूहको इन्फोमेरिक्समा छद्म लगानी छ।

धितोपत्र क्षेत्रका विज्ञ मुक्ति अर्याल क्रेडिट रेटिङ एजेन्सीमा स्वार्थ बाझिने गरी लगानी र कारोबार हुनु ठूलो बेथिति रहेको बताउँछन्। उनी भन्छन्, “नियामक कमजोर हुँदा नेपालमा क्रेडिट रेटिङमा जवाफदेही छैन र विश्वसनीयतामा प्रश्न उठेको छ।”

.jpg)

अर्यालले गरेको तर्कलाई घटनाक्रमले पनि पुष्टि गर्छ। जस्तै- गत साउनमा घोराही सिमेन्टले सर्वसाधारणलाई प्राथमिक शेयर निष्कासन गरेर तीन अर्ब ४५ करोड रुपैयाँ सङ्कलन गर्यो। यो कम्पनीको प्राथमिक शेयर निष्कासन र ब्यांक ऋणसँग सम्बन्धित क्रेडिट रेटिङ केयर रेटिङ्सले गरेको थियो।

घोराही सिमेन्टका आधारभूत शेयरधनी र केयर रेटिङ्स दुवैका प्रमुख शेयर लगानीकर्ता व्यावसायिक घराना विशाल समूहका सदस्यहरू हुन्। घोराही सिमेन्टमा विशाल समूहका सदस्यहरूको २१.३४ प्रतिशत शेयर लगानी छ। केयर रेटिङ्समा पनि विशाल समूहका सदस्यहरूकै कम्तीमा १९ प्रतिशत शेयर लगानी छ।

क्रेडिट रेटिङ नियमावली, २०६८ अनुसार यो सीधै स्वार्थको द्वन्द्व हो, जसले गर्दा क्रेडिट रेटिङ गर्नै नमिल्नुपर्ने हो। विशाल समूह सम्बद्ध अन्य करीब एक दर्जन कम्पनी युनाइटेड डिस्ट्रिब्युटर्स, मैनावत्ती स्टील, कमला रोलिङ मिल्स, एनआईसी एशिया ब्यांक, भीजी अटोमोबाइल्स, ग्लोबल ट्रेडिङ कन्सर्न, यती ब्रुअरी, एड्भान्स अटोमोबाइल्स, ग्रीन भेन्चर्स तथा पारामाउन्ट मोटर्सको क्रेडिट रेटिङमा पनि यस्तै स्वार्थको द्वन्द्व छ।

यी कम्पनीको क्रेडिट रेटिङ पनि केयरले नै गरेको थियो। यद्यपि क्रेडिट रेटिङमा स्वार्थको द्वन्द्व भएको विषयमा प्रश्न उठेपछि पछिल्लो समयमा भने यी कम्पनीको क्रेडिट रेटिङ धमाधम रद्द गरिएका छन्।

केयर रेटिङ्सले भने सम्बन्धित कम्पनीहरूले क्रेडिट रेटिङ फिर्ता गरिदिन अनुरोध गरेकाले आफूहरूले रेटिङ फिर्ता लिएको जनाएको छ। केयर रेटिङ्सका रेटिङ प्रमुख सन्तोष पुडासैनीले ग्राहकहरू (रेटिङ गरिएका कम्पनी) आफैंले अर्को सेवाप्रदायकसँग सेवा लिने भनेर प्रस्ताव गरेकाले आफूहरूले रद्द गरिदिएको बताए। “उहाँहरूले हाम्रो सेवा नलिने भनेपछि नै रद्दको प्रक्रिया अघि बढाइएको हो,” उनले भने।

क्रेडिट रेटिङ नियमावलीको नियम २१ ले प्रत्येक क्रेडिट रेटिङ संस्थाले ग्राहकले स्वीकार गरेको रेटिङ कम्तीमा तीन वर्षसम्म निरन्तर अनुगमन गर्नुपर्ने व्यवस्था गरेको छ। नियमावलीको नियम २३ (२) ले पनि रेटिङ गरिएको धितोपत्रको निष्कासनकर्ता कम्पनी खारेज भएकोमा बाहेक अन्य अवस्थामा क्रेडिट रेटिङ संस्थाले रेटिङ कायम रहने गरी निश्चित गरिएको अवधि बाँकी रहेसम्म रेटिङ फिर्ता लिन पाउनेछैन भन्ने व्यवस्था गरेको छ।

तर, केयर रेटिङ्सले भने नियमावलीको शर्तसँग बाझिने गरी सम्बन्धित कम्पनीको आग्रह अनुसार रेटिङ फिर्ता गरिएको जनाएको छ।

अर्को व्यावसायिक घराना शंकर समूहले इन्फोमेरिक्स नामक क्रेडिट रेटिङ एजेन्सीमा छद्म लगानी गरी यही कम्पनीबाट शंकर समूह अन्तर्गतका कम्पनीहरूको क्रेडिट रेटिङ गराइरहेको छ।

यो कम्पनीमा शंकर समूह प्रत्यक्ष रूपमा देखिंदैन। तर, यसको अनुमतिपत्र लिन शंकर समूहका सदस्यहरू नै प्रत्यक्ष संलग्न भएको प्रमाण सहितको खुलासा हिमालखबरले गरिसकेको छ। शंकर समूह अन्तर्गतको जगदम्बा समूहका अध्यक्ष साहिल अग्रवालले २०७९ साउनमा हिमालखबरसँग कुरा गर्दै इन्फोमेरिक्स क्रेडिट रेटिङमा आफ्नो कम्पनीको सोझो स्वार्थ बाझिने गरी लगानी नभएको यद्यपि पारिवारिक नातेदार आदिका कारणबाट अप्रत्यक्ष स्वार्थ बाझिएको हुन सक्ने बताएका थिए।

उनले भनेका थिए, “नेपालमा अप्रत्यक्ष स्वार्थको द्वन्द्व नभएको कुन क्षेत्र छ र? लगानीकर्ताको जुनसुकै क्षेत्रमा लगानी हुन सक्छ।”

को जवाफदेह?

धितोपत्र दर्ता तथा निष्कासन नियमावली, २०७३ अनुसार सर्वसाधारणलाई प्राथमिक शेयर बिक्री गर्न चाहने र ब्यांकबाट ५० करोड रुपैयाँभन्दा माथि ऋण लिने कम्पनीले अनिवार्य क्रेडिट रेटिङ गराउनुपर्छ। क्रेडिट रेटिङले सम्बन्धित कम्पनीको साख, गुणवत्ता र वित्तीय सामर्थ्यलाई खुलस्त पारिदिन्छ।

कम्पनीको आन्तरिक सुशासन, कार्यसम्पादन, व्यवस्थापन तथा भविष्यको सम्भावनालाई पनि यसले मूल्याङ्कन गर्छ। यसकै आधारमा सर्वसाधारण र ब्यांक तथा वित्तीय संस्थाले उक्त कम्पनीमा लगानी गर्ने वा नगर्ने भन्ने निर्णय गर्छन्। त्यसैले क्रेडिट रेटिङ पारदर्शी, स्वच्छ र यथार्थ हुनु समग्र वित्तीय प्रणालीकै सुदृढता र दिगोपनका लागि अत्यावश्यक रहेको नेपाल धितोपत्र बोर्डका पूर्व कार्यकारी निर्देशक निरज गिरी बताउँछन्।

क्रेडिट रेटिङ स्वच्छ र यथार्थ भएन भने वा तथ्याङ्क तोडमरोड गरी कृत्रिम रेटिङ देखाइयो भने ऋण वा सर्वसाधारणको धन जोखिममा त पर्छ नै, समग्र वित्तीय प्रणाली र अर्थतन्त्रमा पनि समस्या निम्तिन सक्ने गिरी बताउँछन्।

जस्तो- अमेरिकाबाट शुरू भएको सन् २००८ को वैश्विक वित्तीय सङ्कटका पछाडि क्रेडिट रेटिङ एजेन्सीहरूको अपारदर्शी र मनोमानी रेटिङलाई पनि प्रमुख कारण मानिन्छ। रेटिङ एजेन्सीहरूले सम्भावित परिणाम नहेरी र भविष्यको आकलन नगरी ब्यांकहरूलाई मनोमानी लगानी गर्ने आधार तयार गरिदिएका थिए।

सन् २०१३ मा यूरोपियन युनियन अन्तर्गतको नियामक संस्था द यूरोपियन सेक्युरिटिज एन्ड मार्केट अथोरिटिज्ले प्रमुख तीन क्रेडिट रेटिङ संस्था मुडिज, फिच र स्ट्यान्डर्ड एन्ड पुअर्सको क्रेडिट रेटिङको पारदर्शितामा प्रश्न उठेको तथा उनीहरूको मूल्याङ्कन प्रणाली उचित नभएको भन्दै आलोचना गरेको थियो।

संयुक्त राष्ट्रसंघको मानव अधिकार परिषद् अन्तर्गतको ऋण र मानव अधिकार सम्बन्धी सन् २०२१ को प्रतिवेदनले पनि मुख्य क्रेडिट रेटिङ एजेन्सीको पारदर्शितामा शङ्का गर्दै सुधारको गुन्जायस रहेको उल्लेख गरेको थियो। नियमन बलियो रहेका देशमा समेत क्रेडिट रेटिङ एजेन्सीको प्रक्रिया तथा पारदर्शितामा प्रश्न उठेको यसले देखाउँछ।

शेयर निष्कासनकर्ता वा ऋण लिन चाहने कम्पनीको वित्तीय स्थिति मूल्याङ्कन गरी उक्त कम्पनीमा शेयर वा ऋण लगानीको जोखिमबारे देखाइने साङ्केतिक सूचकाङ्क क्रेडिट रेटिङमा मनोमानी र छेडखानी भइरहेको विभिन्न घटनाक्रमले पुष्टि गरेका छन्। क्रेडिट रेटिङ कम्पनीले ग्राहकले इच्छा गरे बमोजिम राम्रो खालको रेटिङ दिने गरेको आरोप लाग्दै आएको छ। त्यसैगरी, रेटिङको विधि, पद्धति तथा पारदर्शी मूल्याङ्कनमा प्रश्न उठ्ने गरेको छ।

धितोपत्र क्षेत्रका विज्ञ मुक्ति अर्याल नियामक निकायले राम्रो र गम्भीरतापूर्वक काम नगर्दा यस्तो बेथिति झाँगिएको बताउँछन्। उनी भन्छन्, “क्रेडिट रेटिङ जस्तो संवेदनशील क्षेत्रमा नियामक निकायले नियमन गर्न सकेको देखिंदैन। नियामकले मनपरी गर्नेलाई छोड्नु हुँदैन।”

नेपालको क्रेडिट रेटिङ एजेन्सीहरूको नियमनको अधिकार नेपाल धितोपत्र बोर्डसँग छ। तर, बोर्ड आफैं पारदर्शिता र निर्णय प्रक्रियामा प्रश्नको घेराभित्र रहेको अर्याल बताउँछन्।

हुन पनि धितोपत्र बोर्डले स्वार्थ बाझिने खालका क्रेडिट रेटिङलाई नजरअन्दाज गर्दै आएको प्रमाण छन्। उदाहरणका लागि नियम विपरीत क्रेडिट रेटिङ गरेको भन्दै बोर्डले २०७९ साल पुस अन्तिम साता केयर रेटिङ्स नेपाललाई स्पष्टीकरण सोधेको थियो।

केयर रेटिङ्सका लगानीकर्ताहरू सम्बद्ध कम्पनीकै क्रेडिट रेटिङ गरेको भेटिएपछि बोर्डले ‘किन कारबाही नगर्ने?’ भनी पत्र पठाएको थियो। तर, बोर्डले यो कम्पनीलाई कारबाही गरेको छैन। जबकि यो कम्पनीले सीधै स्वार्थको द्वन्द्व हुने गरी कानून विपरीत क्रेडिट रेटिङ गरेको भेटिइसकेको छ।

गत साउनमा क्रेडिट रेटिङमा स्वार्थको द्वन्द्व भएको विज्ञप्ति निकालेर नियामक नेपाल धितोपत्र बोर्डले घोराही सिमेन्टको प्राथमिक शेयर निष्कासनको प्रक्रिया नै दुई साता रोकिदिएको थियो। तर, अनुसन्धान टुङ्गोमा नपुग्दै असार २० मा बोर्डले फेरि घोराहीको प्राथमिक शेयर निष्कासनको प्रक्रियालाई खोलिदिएको थियो।

बोर्डले निकालेको विज्ञप्तिमा स्वार्थको द्वन्द्व भएको विषयमा छानबिन जारी रहेको उल्लेख गरेको थियो। तर, त्यो छानबिन र कारबाहीको प्रक्रिया पनि कहाँ पुग्यो भन्ने सार्वजनिक जानकारी बोर्डले दिएको छैन। हिमालखबरसँगको कुराकानीमा बोर्डका प्रवक्ता मुक्तिनाथ श्रेष्ठले अनुसन्धान जारी रहेको बताएका छन्।

इन्फोमेरिक्समा पनि व्यापारिक घरानाको लगानी भएको र स्वार्थको द्वन्द्व भएको विषय बोर्डलाई जानकारी नभएको होइन। २०७८ फागुन ५ गते बोर्डको अध्यक्ष नियुक्त रमेश हमालले नियुक्त भएको एक महीना लगत्तै बोर्ड सञ्चालक समितिबाट निर्णय गराएर इन्फोमेरिक्स क्रेडिट नेपाल लिमिटेडलाई क्रेडिट रेटिङ सेवा प्रदान गर्ने अनुमति दिएका थिए।

.jpg) इन्फोमेरिक्सलाई अनुमतिपत्र दिलाउन तत्कालीन अर्थमन्त्री जनार्दन शर्मासँग भेटेका इन्फोमेरिक्स भारतका निर्देशक सुरज प्रताप मलिक, शंकर समूहका सुलभ अग्रवाल सहित कम्पनीसम्बद्ध टोली।

इन्फोमेरिक्सलाई अनुमतिपत्र दिलाउन तत्कालीन अर्थमन्त्री जनार्दन शर्मासँग भेटेका इन्फोमेरिक्स भारतका निर्देशक सुरज प्रताप मलिक, शंकर समूहका सुलभ अग्रवाल सहित कम्पनीसम्बद्ध टोली।

जबकि यो कम्पनीले बोर्डमा अनुमतिका लागि शुरूमा आवेदन दिंदा नै शंकर समूह अन्तर्गतको जगदम्बा होल्डिङ्सका अध्यक्ष सुलभ अग्रवाल सञ्चालक रहने गरी प्रस्ताव गरिएको थियो। यद्यपि उनी विवादमा मुछिएपछि बोर्डले उनको नाम हटाउन भनेको थियो।

बोर्डका पूर्व कार्यकारी निर्देशक निरज गिरी क्रेडिट रेटिङ एजेन्सीहरूमा स्वार्थको द्वन्द्व भयो वा तिनले व्यावसायिक रूपमा काम गरेनन् भने लगानी जोखिममा पर्ने भएकाले वित्तीय क्षेत्रमा सङ्कट आउन सक्ने बताउँछन्। त्यसैकारण उनी नियामकले चनाखो भएर रेटिङ एजेन्सीहरूका कामकारबाहीलाई हेरिरहनुपर्ने तर्क गर्छन्।

नेपालमा क्रेडिट रेटिङ एजेन्सीहरूको नियमनमा थुप्रै काम गर्नुपर्ने औंल्याउँदै उनी बोर्डले यस्तो क्षमता थप विकास गर्नुपर्ने आवश्यकता देख्छन्। गिरी भन्छन्, “१२ वर्षअघि क्रेडिट रेटिङ नियमावली ल्याउँदा नेपालमा क्रेडिट रेटिङबारेको बुझाइ निकै साँघुरो थियो। अब यसअघिको नियमावली नै पुरानो भइसकेको छ। क्रेडिट रेटिङ प्रक्रिया पारदर्शी, विश्वसनीय बनाउन र नियमन सुधार गर्न नियमावली संशोधन अपरिहार्य भइसकेको छ। खासगरी स्वार्थको द्वन्द्व हुन नदिन रेटिङ एजेन्सीका लगानीकर्ताका विषयमा विशेष चनाखो हुनुपर्नेछ।”

_1695277850.jpg)