ठूलो कारोबार दायरा बाहिरै, १३ प्रतिशतले मात्र तिर्छन् कर

– डा. शान्तराज सुवेदी

अझै पनि ठूलो कारोबार करको दायरा बाहिर रहँदा राजस्वमा उल्लेख्य योगदान रहेको मूल्य अभिवृद्धि कर कार्यान्वयन पक्षमा धेरै नै सुधारको खाँचो छ।

मंसीर २०५४ मा नेपालमा मूल्य अभिवृद्धि कर प्रणाली शुरूआत भएको स्मरण गर्दै १ मंसीर २०६९ देखि राष्ट्रिय कर दिवस मनाउन थालिएको हो । त्यसैले यस दिनले मूलतः मूल्य अभिवृद्धि करको कार्यान्वयन पक्षलाई बढी घचघच्याउँछ । १ मंसीरले त्यो समयको स्मरण गराउँछ, जुनबेला नेपालमा मूल्य अभिवृद्धि कर लागू गर्न लाग्दा उद्योगी–व्यवसायीहरूले उद्योग, कलकारखानाका साथै बजार बन्द गर्नेसम्मको हर्कत गरेका थिए ।

विश्वमै नविन, वैज्ञानिक र पारदर्शी मानिएको यस कर प्रणालीको कार्यान्वयनबाट आफ्नो व्यवसायको सबै हिसाब चुस्त राख्नुपर्ने, कारोबारको अन्तरसम्बन्ध भन्सार, अन्तःशुल्क र अन्य करका साथै व्यवसायीको ब्यांकसँग सम्बन्धित सबै किसिमको कारोबारसँग हुने र सबै कारोबारको पारदर्शिता कायम गर्नुपर्ने हुन्थ्यो । जसले गर्दा विगतमा हचुवा र अनुमानको भरमा गर्दै आएको कारोबार घोषणा र आफूखुशी कर भुक्तानीमा अंकुश लाग्ने भएकाले यसको कार्यान्वयनमा विभिन्न अवरोध सिर्जना गरिएको थियो । तर, कर प्रणालीमा आमूल परिवर्तनको माध्यमबाट आन्तरिक स्रोत जुटाउने उद्देश्यले त्यतिबेला कार्यान्वयनमा रहेका वस्तु तथा सेवामा लाग्ने बिक्री कर, ठेक्का कर, होटल कर र मनोरञ्जन करलाई प्रतिस्थापन गरी मूल्य अभिवृद्धि कर लागू गरिएको थियो ।

विभिन्न अवरोध र दबाबका बीच उक्त कर प्रणालीको कार्यान्वयनले अपेक्षित गति लिएको थियो । कर कार्यान्वयन हुनुको पछाडि तत्कालीन राजस्व प्रशासन र राजनीतिक तथा प्रशासनिक नेतृत्वको प्रतिबद्धता, कर प्रशासनको सक्रियता, अन्तर्राष्ट्रियस्तर खासगरी अन्तर्राष्ट्रिय मुद्रा कोष, डेनिस सहयोग नियोग (डेनिडा), एशियाली विकास ब्यांक र विश्व ब्यांक लगायतका संस्थाहरूबाट प्राप्त आर्थिक, प्रशासनिक तथा प्राविधिक सहयोग र कर प्रशासनमा कार्यरत जनशक्तिलाई प्राविधिक ज्ञानसहित प्रशिक्षण कारक थिए । केही समयको अभ्यासपछि उद्योगी–व्यवसायीहरूले पनि मूल्य अभिवृद्धि कर प्रणालीको माध्यमबाट सम्पूर्ण कारोबारमा हुने सहजतालाई बुझेर यसको कार्यान्वयनमा सहयोग गरेका थिए ।

कार्यान्वयन अवस्था

यो कर लागू गर्दा सम्पूर्ण कारोबार पारदर्शी भई आयकरमा समेत सकारात्मक प्रभाव पर्ने, भन्सार विन्दुमा न्यून बिजकीकरण गरी कर छलेमा बिक्रीको अन्तिम विन्दु उपभोक्तासम्म आइपुग्दा दायरामा (क्याच अप) आउने, सरल, वैज्ञानिक र एकल दरको कारण लेखा राख्न सहज हुने, राजस्व चुहावट घटेर समग्र राजस्व संकलनमा गुणात्मक वृद्धि हुने अपेक्षा गरिएको थियो । यी अपेक्षा अनुसार यसको सफल कार्यान्वयन भयो वा भएन, कर कानूनको परिपालना कुन स्तरमा भएको छ भन्ने विषयमा लेखाजोखा गर्नु आवश्यक हुन्छ ।

मूल्य अभिवृद्धि करको सफलतासँग जोडिएको महŒवपूर्ण पक्ष राजस्वमा यसको योगदान हो । आर्थिक वर्ष २०५४/५५ मा कुल राजस्वमा २५.४ प्रतिशत रहेको योगदान २०६४/६५ सम्म आइपुग्दा २७.७ प्रतिशत पुगेको थियो भने आर्थिक वर्ष २०७४/७५ मा यो अंश २८.५ प्रतिशत पुगेको छ । अप्रत्यक्ष कर राजस्वमा पनि यसको अंश क्रमशः बढ्दै गई आर्थिक वर्ष २०५४/५५ को ४२ प्रतिशतको तुलनामा आर्थिक वर्ष २०७४/७५ मा ४६ प्रतिशत पुगेको छ । कुल गार्हस्थ्य उत्पादनमा मूल्य अभिवृद्धि करको योगदान अत्यन्त सकारात्मक छ । जुन आर्थिक वर्ष २०५४/५५ मा २.८ प्रतिशत रहेकोमा २०६४/६५ सम्मको दश वर्षको अन्तरालमा जम्मा ३.७ प्रतिशत पुगेर २०७४/७५ मा ६.९ प्रतिशत पुगेको छ । तर, कर राजस्वमा भने आयकरको संकलनमा भएको सकारात्मक वृद्धिले मूल्य अभिवृद्धि करको हिस्सा ३२ प्रतिशतमा सीमित रहन पुगेको छ । यसले मूल्य अभिवृद्धि कर कार्यान्वयनको सकारात्मक प्रभाव आयकरमा समेत परेको देखाउँछ ।

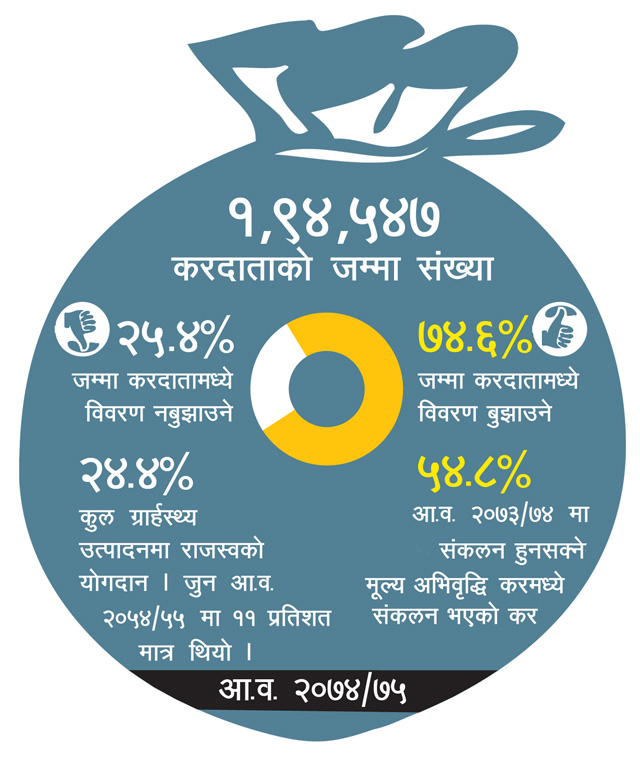

आर्थिक वर्ष २०५४/५५ मा कुल गार्हस्थ्य उत्पादनमा राजस्वको योगदान करीब ११ प्रतिशत थियो । तर, मूल्य अभिवृद्धि करको आधार विस्तार, संकलनमा वृद्धि एवं यसको आयकरमा परेको सकारात्मक प्रभावका कारण आर्थिक वर्ष २०७४/७५ सम्म आइपुग्दा कुल गार्हस्थ्य उत्पादनमा राजस्वको योगदान २४.४ प्रतिशत पुगेको छ । यो योगदान दक्षिणएशियामै उच्च हो । मूल्य अभिवृद्धि करको लचकता (बायोन्सी) एकभन्दा माथि राम्रो मानिन्छ, तर नेपालको मूल्य अभिवृद्धि करको लचकता दुई प्रतिशतभन्दा पनि बढी छ । त्यसैगरी यस करको दक्षता अनुपात (सि–इफिसियन्सी) पनि तुलनात्मक रूपमा उच्च छ । यसले पनि नेपालको मूल्य अभिवृद्धि करको उत्पादकत्व उच्च रहेको देखाउँछ । अमेरिकी अन्तर्राष्ट्रिय विकास नियोग (यूएसएआईडी) ले १७० देशमा कार्यान्वयन रहेको उपभोगमा आधारित वस्तु तथा सेवामा लाग्ने करको अध्ययन गर्दा नेपालको मूल्य अभिवृद्धि कर र यसको कार्यान्वयन पक्ष अन्य धेरै देशको तुलनामा राम्रो देखिएको थियो । यी सबै आधारबाट मूल्य अभिवृद्धि करको कार्यान्वयन पक्ष र राजस्वमा यसको योगदान सकारात्मक छ ।

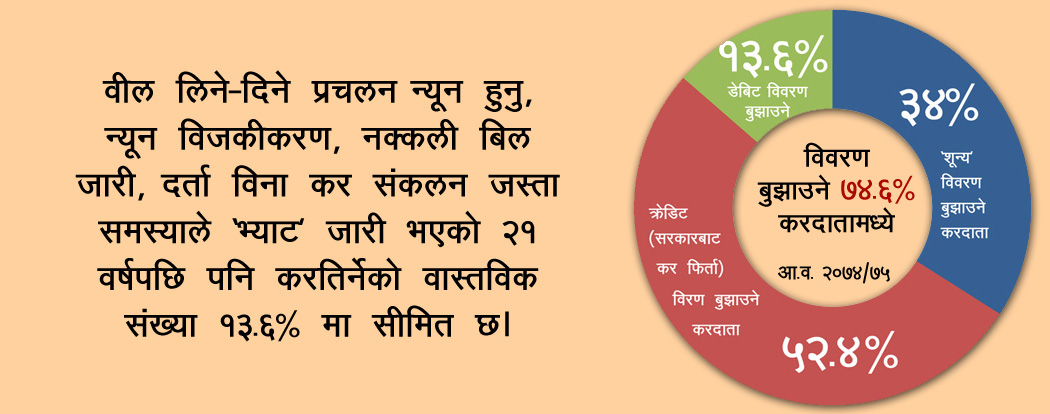

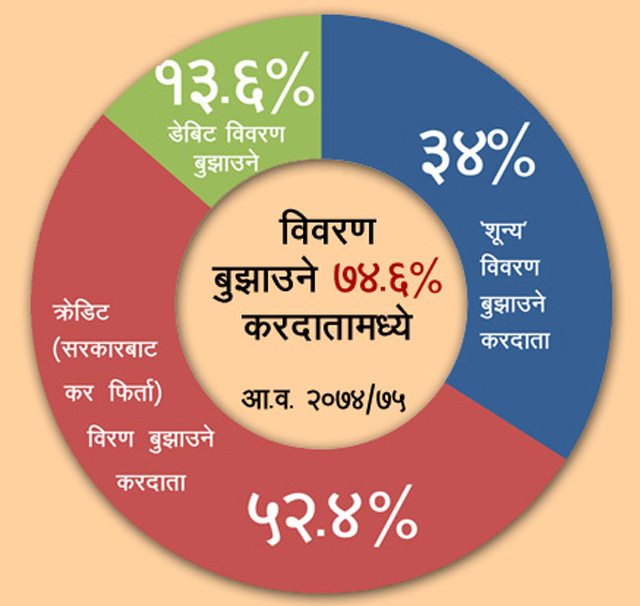

यति हुँदाहुँदै पनि कर कानूनको परिपालनातर्फ हेर्दा भने यसको कार्यान्वयन पक्षमा अझ्ै पनि विशेष ध्यान दिनुपर्ने देखिन्छ । २०७५ असारसम्म यस करको दायरामा आएका एक लाख ९४ हजार ५४७ करदातामध्ये २५.४ प्रतिशतले विवरण नै बुझएका छैनन् भने विवरण बुझएकामध्ये पनि ३४ प्रतिशतले कुनै कारोबार नभएको भन्दै ‘शून्य’ विवरण बुझएका छन् । यस्तै, ५२.६ प्रतिशतले स्रोतमा भुक्तानी गरेको कर मिलान भइनसकेको भनी क्रेडिट (सरकारबाट फिर्ता पाउनुपर्ने) विवरण बुझएका छन् । कर भुक्तानीसहित डेविट विवरण बुझउने करदाताको संख्या १३ प्रतिशतको हाराहारीमा मात्र रहेको छ ।

महालेखा परीक्षकको प्रतिवेदन २०७४ ले आर्थिक वर्ष २०७३/७४ मा उपभोगको तथ्यांकको आधारमा संकलन हुनसक्ने सम्भावित मूल्य अभिवृद्धि करको ५४.८ प्रतिशत मात्र संकलन भएको तथ्यांक निकालेको छ । यसबाट पनि करयोग्य ठूलो कारोबार करको दायरा बाहिर रहेको अनुमान गर्न सकिन्छ । त्यस्तै, यस करको बेरुजु र बक्यौता ठूलो आकारमा बढिरहेको छ । बजारमा खरीद–बिक्रीको बिल लिने–दिने प्रचलन ज्यादै न्यून छ । न्यून बिजकीकरणको समस्या कायमै छ । दर्ता विना कर संकलन गर्ने, नक्कली कर बिजक जारी गर्ने जस्ता समस्या अझ्ै पनि कर प्रशासनको चुनौतीका रूपमा छन् । यस करको सफल कार्यान्वयनका लागि उद्योगी–व्यवसायी तथा ती सम्बद्ध संस्थाहरूबाट हुनुपर्ने सहयोग र सक्रियता देखिंदैन ।

सुधारका क्षेत्र

मूल्य अभिवृद्धि करको सफल कार्यान्वयनको महŒवपूर्ण पक्ष यसको दायरा विस्तार र कानूनको परिपालना नै हो । यस करमा दर्ता गर्नुपर्ने कारोबार सीमा दोहोरो राखिनाले दायरामा आउनुपर्ने जति करदाता आएका छैनन् । त्यसैले दोहोरो दर्ता मापदण्डको खासै औचित्य देखिंदैन । अनिवार्य दर्ता बाहेक मूल्य अभिवृद्धि करमा दर्ता सीमा एउटै कायम गर्नु उचित हुन्छ । क्रेडिट र शून्य विवरण बढ्दै जानु, नन्फाइलर घट्न नसक्नु र डेविट विवरण बढ्न नसक्नु कर प्रशासनको लागि ठूलो चुनौती हो । त्यसैले कर प्रशासनको अबको नीतिगत तथा कार्यान्वयन पक्ष कर कानूनको परिपालनातर्पm केन्द्रित हुनु आवश्यक छ । बक्यौता र बेरुजु फछ्र्योटलाई प्राथमिकतामा राख्न सकेमा यस करको सफल कार्यान्वयन हुनेछ ।

अन्तर्राष्ट्रिय मुद्रा कोषले सन् २०१८ जनवरीमा सार्वजनिक गरेको १५८ देशको सन् १९९१ देखि २०१५ सम्मको २५ वर्षको अनौपचारिक अर्थतन्त्रको अध्ययन प्रतिवेदनले नेपालको औपचारिक अर्थतन्त्र ३७.५ प्रतिशत रहेको देखाएको छ । यो आर्थिक वर्ष २०७४/७५ को कुल गार्हस्थ्य उत्पादनको हिसाबमा रु.११२ खर्ब ५० अर्ब हो । यति ठूलो कारोबार औपचारिक लेखा र करको दायराभन्दा बाहिर छ । त्यसैले भ्रष्टाचार नियन्त्रण, सम्पत्ति शुद्धीकरण नियन्त्रण तथा राजस्व चुहावट नियन्त्रणको माध्यमबाट यस कारोबारलाई राष्ट्रिय लेखा र करको दायरामा समावेश गर्न सकिए मूल्य अभिवृद्धि कर संकलनको प्रभावकारिता अझ् बढ्नेछ । कर परीक्षण र अनुसन्धानलाई वैज्ञानिक र खोजमूलक बनाउने, सूचना–प्रविधिको अधिकतम प्रयोगबाट करदाताको कारोबार पत्ता लगाउने, बजार अनुगमनलाई साँच्चिकै अनुगमनको रूपमा स्थापित गर्दै व्यापक बनाउने, न्यून बिजकीकरण गरिएका मालवस्तु तत्काल खरीद गर्ने गरी बिलिङ इन्फोर्समेन्टमा जोड दिने जस्ता कार्यलाई आन्तरिक राजस्व विभागले प्राथमिकतामा राख्नुपर्छ ।

मूल्य अभिवृद्धि कर प्रणालीमा नीतिगत रूपमा धेरै सुधार भएका छन् । यसको सैद्धान्तिक मान्यता विपरीत दिइएका कर फिर्ता तथा समायोजन (रिबेट) का सुविधाहरू खारेज गरिएका छन्, जुन सकारात्मक पक्ष हो । तर, अझ्ै पनि कर छुटको सूची भने लामै छ । पछिल्लो चरणमा भारतमा लागू भए जस्तो वस्तु तथा सेवा कर (जीएसटी) मा जानुपर्ने जस्ता असान्दर्भिक विषय पनि उठाएको पाइन्छ । खासमा भारतमा लगाइएको जीएसटी पनि मूल्य अभिवृद्धि कर नै हो । यस करलाई विभिन्न देशमा फरक नामले सम्बोधन गरिए पनि कारोबारको प्रक्रिया, भुक्तानी पद्धति, विवरण बुझउने प्रक्रिया एकै किसिमको छ । तर, भारतमा यो कर, बहुदरमा र हाम्रो मूल्य अभिवृद्धि कर एकल दरमा लागू गरिएको छ, फरक यत्ति हो ।

भारतमा लगाइएको जीएसटी प्रक्रियागत र कानूनी व्यवस्थाको आधारमा जटिल र प्रक्रियामुखी छ । तर, नेपालको मूल्य अभिवृद्धि कर सरल र कार्यान्वयन गर्न सहज छ । त्यसैले करदाता शिक्षा व्यापक नभएको हाम्रो जस्तो देशमा फरक–फरक दरको छुट्टाछुट्टै लेखा राख्नुपर्ने र सोही अनुसार विवरण बुझउनुपर्ने बहुदर प्रणाली लागू गरेमा झ्नै जटिलता र विकृति बढ्न सक्छ ।

अब राजस्व प्रशासनको पुनर्संरचनामार्पmत व्यावसायिक, करदातामैत्री र ज्ञानमा आधारित स्मार्ट कर प्रशासनको विकासमा जोड दिनुको विकल्प छैन । कर प्रशासनप्रति जनताको विश्वास बढाई स्वस्फूर्त रूपमा कर तिर्ने वातावरण सिर्जना गर्न सकियो भने कर सहभागितामा वृद्धि भई सरकारको बढ्दो खर्च धान्न सक्ने राजस्व संकलन गर्न सकिनेछ । राष्ट्रिय कर दिवसको सन्देश पनि यही हो ।

(सुवेदी पूर्व अर्थसचिव हुन् ।)

-1714141567.JPG)

-1714130669.jpg)

_1692003193.jpg)

-1714108929.jpeg)