संकट निम्त्याउने बाटोमा सामाजिक सुरक्षा भत्ता

विशाल भारद्वाज

युवाको संख्या र औसत आयु दुवै बढिरहेको अवस्थालाई हेर्दा अबको केही दशकमा ज्येष्ठ नागरिकको सामाजिक सुरक्षा भत्ताका लागि मात्र रु. ५०० अर्ब चाहिने देखिन्छ ।

नेपालको संविधानको धारा ४३ ले कानून बमोजिम सामाजिक सुरक्षाको हकको व्यवस्था गरेको छ । यसलाई संघ, प्रदेश र स्थानीय तहको अधिकारको साझ सूचीमा पनि समेटिएको छ । कतिपय स्थानीय तहमा निर्वाचित जनप्रतिनिधिहरूले पहिलो निर्णय नै सामाजिक सुरक्षा भत्ता वृद्धि गर्ने, घरघरै वितरण गर्ने भनी गरेका छन् । केही स्थानीय तहले त रकम समेत दिइसकेका छन् ।

वाम गठबन्धनको प्रदेश सभा र प्रतिनिधिसभा निर्वाचनको घोषणापत्रमा पनि सामाजिक सुरक्षा भत्ता मासिक रु.५ हजार पुर्याउने भनिएको छ । त्यस्तै, नेपाली कांग्रेसलगायतका दलहरूले भत्ता वृद्धिको प्रतिबद्धता जनाएका छन् । यसरी भत्ता, निःशुल्क स्वास्थ्य सेवा, राहत आदिबारे धमाधम निर्णय गरिरहँदा त्यसको स्रोतबारे चाहिं कतै खुलाएको पाइँदैन । यस्तो रकम विकास बजेट काटेरै जुटाउनुपर्ने हुन्छ ।

त्यसै गरिरहने हो भने केही समयपछि सम्पूर्ण विकास बजेट सामाजिक सुरक्षामा लगानी गर्नुपर्ने अवस्था आउँछ । जबकि, विकासमा लगानी कम हुँदा विपन्नता बढ्छ । यसलाई वेलैमा व्यवस्थापन नगरे अर्थतन्त्र नै संकटमा पर्ने हुँदा यसबारे समय छँदै सचेत हुनुपर्छ ।

थेग्न नसकिने वित्तीय भार

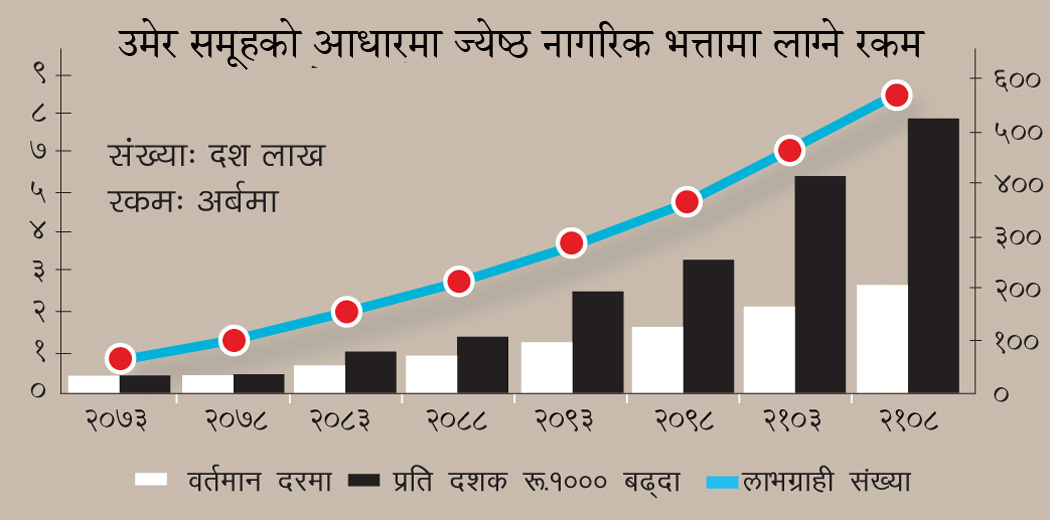

लोककल्याणकारी राज्यको दायित्व नै हो, सामाजिक सुरक्षा कार्यक्रम । यसबाट भविष्यको चिन्ता भन्दा पनि वर्तमानलाई गुणस्तरीय बनाउन र विशेष सहायता चाहिने अशक्त, अपाङ्ग, ज्येष्ठ नागरिक आदि समूहलाई आर्थिक सहायता उपलब्ध हुन्छ । अहिले नेपालमा सामाजिक सुरक्षा भत्ताका करीब २३ लाख लाभग्राही छन् । तीमध्ये करीब १० लाख ज्येष्ठ नागरिक छन् । मासिक रु.१०० बाट शुरू भएको ज्येष्ठ नागरिक भत्ता बढाएर अहिले मासिक रु.२००० पुर्याइएको छ । (हे. ग्राफ–१)

जनसंख्या वृद्धिलाई हेर्ने हो भने अबको ३५ वर्षपछि यो शीर्षकको भत्तामा रु.४० अर्ब लाग्ने देखिन्छ । १० वर्षमा रु.१ हजारको दरले वृद्धि भए करीब रु.१२० अर्ब लाग्नेछ । युवाको संख्या र औसत आयु दुवै बढिरहेको अवस्थालाई हेर्दा अबको केही दशकमा ज्येष्ठ नागरिकको सामाजिक सुरक्षा भत्ताका लागि मात्र रु.५०० अर्ब चाहिने देखिन्छ । यसमा अन्य लाभग्राही पनि जोड्ने हो भने आवश्यक रकम निकै बढी हुने स्पष्ट छ ।

यस्तो वित्तीय भार वहन गर्न सकिन्छ त ? हामीले भावी पुस्ताका लागि सुदृढ प्रणाली बनाइदिने हो, न कि वित्तीय बोझ । सामाजिक सुरक्षा कार्यक्रम विस्तार गर्दा आगामी पुस्ताले गर्नुपर्ने लगानीको हेक्का राख्नुपर्छ । नेपालको गत केही वर्षको राजश्व, वार्षिक बजेट र सामाजिक सुरक्षाको अवस्था हेर्दा तुलनात्मक अंश क्रमशः वृद्धि भएको र यही क्रम जारी रहे राजश्वको महŒवपूर्ण अंश सामाजिक सुरक्षा भत्तामा जाने देखिन्छ (हे. ग्राफ ३) । तीन वर्षअघि सामाजिक सुरक्षा भत्ताको लागि राजश्वको करीब ३.२ प्रतिशत रकम खर्च हुन्थ्यो । यस वर्ष करीब ५.८ प्रतिशत लाग्ने देखिन्छ ।

चालू र कुल खर्चमा समेत सामाजिक सुरक्षामा गर्ने लगानीको अंश बढ्दै गएको छ । हाल सामाजिक सुरक्षा भत्तामा लगानी भएको रकम सम्पूर्ण पूँजीगत खर्चको करीब १७ प्रतिशत छ । यो तत्कालको विश्लेषण मात्र हो, भत्ता बढाउने होड र लाभग्राहीको संख्यामा हुने वृद्धिबाट यो प्रतिशत आकाशिने देखिन्छ । सामाजिक सुरक्षा भत्ता आर्थिक रूपमा सक्रिय उमेर समूहले निष्क्रिय समूहलाई उपलब्ध गराउने हो ।

नेपालको वर्तमान उमेर समूहगत जनसंख्याको संरचनाले तीन दशकपछि आर्थिक रूपमा सक्रिय उमेर समूह ह्वात्त घट्ने देखाउँछ ।

हाम्रो राजनीतिक नेतृत्व सामाजिक सुरक्षा भत्ता बढाउन जति इच्छुक देखिन्छ, आर्थिक सुधार अवलम्बन गर्न त्यत्ति नै अनिच्छुक । सामाजिक सुरक्षा बापतको रकमबाट कट्टी गरेर स्वास्थ्य बीमा गरौं न त भन्दा बल्लबल्ल दिएको भत्ता पनि सरकारले काट्यो भन्ने आरोप आउने डर अस्वाभाविक होइन । तर, बुझाउन सक्दा अलिकति रकम घटे पनि ठूलो रकम लाग्ने स्वास्थ्य सेवा पाउँदा सबै खुशी नै हुन्थे होलान् ।

नेपाली राजनीतिमा वितरणमुखी संस्कार बढेको छ । यो निर्वाचनका घोषणापत्रहरू हेर्दा पनि त्यही देखिन्छ । दलहरू यति रकम दिन्छु, असम्भव कार्यहरू पनि गर्दिन्छु भन्दै जनभावना आफ्नो पक्षमा पार्न लागेका छन् । यसले हाम्रो राजनीतिक नेतृत्वको वितरणमुखी सोच देखाउँछ । तत्काल जनता आकर्षित गर्ने, तर भविष्यमा कसरी धान्न सकिन्छ भन्ने पक्ष नखुलेका गत २० वर्षका निर्णयहरू केलाउँदा भोलिका आर्थिक व्यवस्थापनका चुनौती सहजै आकलन गर्न सकिन्छ ।

शासकीय उत्तरदायित्वको अभाव

बढ्दो सामाजिक सुरक्षाको सम्पूर्ण रकम सरकारी कोषबाट व्यहोर्दा उत्पादक लगानी घट्ने र आर्थिक जोखिम बढ्ने कुरा नीतिनिर्मातालाई थाहा नभएको होइन । तर, शासकीय अस्थिरता कति बढेको छ भने कर्मचारीतन्त्र र विज्ञहरू समेत राजनीतिक आधारमा विभाजित छन् वा राजनीतिक इच्छालाई प्राविधिक मार्गदर्शन गर्न अक्षम छन् ।

अहिले त गरीबलाई परिचयपत्रसँगै भत्ता र कृषकलाई पेन्सन दिने कुरा समेत भइरहेको छ । स्रोतको चिन्ता चाहिं कसैले नगरेबाट त्यसको भार पनि सञ्चित कोषमै पर्ने देखिन्छ ।

राजनीतिक दलहरू भावी पुस्ताप्रति पनि जिम्मेवार हुनुपर्छ । दलहरूले घोषणापत्रमा जिम्मेवार कार्यक्रमहरू नराख्ने, संस्कार निर्माण नगर्ने र नेतृत्व नै गैरजिम्मेवार हुने हो भने न कर्मचारीतन्त्रले काम गर्छ न त निजी क्षेत्रले नै जनताको चासो सम्बोधन गर्छ । बरु, शासनव्यवस्थामा अविश्वास बढेर अस्थिरतालाई बल पुग्छ । तर, नेपालमा केही महीनाको लागि बन्ने सरकारले समेत बजेटबाट दीर्घकालीन व्ययभार पर्ने कार्यक्रम घोषणा गर्ने अनुत्तरदायी प्रवृत्ति बढेको छ । राम्रा, नराम्रा पक्षको समीक्षा नगर्नु कर्मचारीतन्त्रको समेत कमजोरी हो । सामाजिक सुरक्षा बढ्नु तर दीर्घकालीन स्रोत व्यवस्थापनबारे स्पष्ट नहुनु त्यसैको परिणाम हो ।

राजनीतिक नेतृत्व र प्रशासनिक निकायहरूले निर्णय गर्दा त्यसको दीर्घकालीन प्रभाव विश्लेषण गर्ने चलन नहुनु ठूलो कमजोरी हो । अरू देशहरूमा के भइरहेको छ, वित्तीय जोखिम कसरी व्यवस्थापन गर्न सकिन्छ भन्ने हेक्का नराखेर गरिएका निर्णयहरूले हाम्रो आर्थिक प्रणालीलाई जोखिममा धकेलिरहेको छ । अरू त अरू, अत्यन्त धेरै रकम लाग्ने सामाजिक सुरक्षा भत्ता वितरण समेत नीति र ऐनको अभावमै अगाडि बढेको छ ।

नेपालमा अहिले विकासप्रति चासो छ, तर स्रोत परिचालन कमजोर छ । चालू खर्चको शीर्षक र आयतन बढिरहेको छ । विकासलाई तीव्रता दिन र सबै पूँजीगत रकम खर्च गर्न भोलिको पुस्तालाई पनि सामाजिक सुरक्षा रकमको खर्चले बाधा पुर्याउनेछ । भावी पुस्तालाई कोषविहीन दायित्व बोकाउन कति उचित होला, विवेचना आवश्यक छ ।

सस्तो राजनीति

नेपालमा भोटको लागि सस्तो नारा घन्काउने चलन राजनीतिक संस्कार स्खलनको द्योतक हो । नेताहरूका भाषणमा रकम वितरण, छूट, अनुदान, आर्थिक सहायता, उपचार खर्च आदि योगदानविहीन कार्यक्रमहरू छुट्दैनन् । योगदानमा आधारित सामाजिक सुरक्षा कार्यक्रम ल्याउने जोखिम मोल्न कोही तयार देखिंदैन । सुधारमुखी कार्यहरूबाट पनि भोट पाइन्छ, तर त्यसमा सोच, लगाव र मिहिनेत समेत चाहिने हुँदा सबैले रकम बाँड्ने जस्तो सजिलो र आकर्षक बाटो रोजेका हुनसक्छन् ।

करको दायरा र स्रोत बढाउने भन्दा रकम बाँड्ने राजनीतिक सोचबाट समृद्धि सम्भव हुँदैन । वित्तीय जोखिम न्यूनीकरण र प्रणालीगत सुधारका दीर्घकालीन लाभहरू पन्छाएर घरघरमा आफ्नै हातबाट रकम दिने निर्णय सस्तो लोकप्रियतामुखी सोचको उपज हो । दुर्भाग्य, नेपालमा कर्मचारी र विज्ञहरू समेतले योगदानमा आधारित बृहत् सामाजिक सुरक्षा कार्यक्रमको वकालत गरेको सुनिंदैन ।

सात वर्ष जागिर खाएर कुनै कम्पनीको कामदार बिरामी भयो भने उसलाई उपचार र निको नहुन्जेल जीविकोपार्जनको लागि सामाजिक सुरक्षा आवश्यक हुन्छ । यसको अर्थ सामाजिक सुरक्षा आमनागरिकको आवश्यकता हो, तर भत्ता, पेन्सन आदि कोषविहीन खर्च शीर्षक खडा गर्दा बृहत् सामाजिक सुरक्षाको अवधारणामाथि विचार पुर्याएको देखिन्न ।

अरू देशहरूमा मुख्यतः तीन प्रकारको सामाजिक सुरक्षा प्रणाली संचालनमा रहेको देखिन्छ– सरकारी कोषबाट उपलब्ध गराउने, योगदानमूलक केही समूहलाई सरकारले योगदानमा सहयोग गर्ने र विशुद्ध योगदानमा आधारित । यसबाहेक एकीकृत र खण्डीकृत सामाजिक सुरक्षा प्रणालीको वर्गीकरण गर्न सकिन्छ । ‘युनिभर्सल कभरेज’ र लक्षित समूहको आधारमा पनि सामाजिक सुरक्षा कार्यक्रम संचालित छन् । यी सबैका राम्रा र नराम्रा दुवै पक्ष छन् ।

केही समय अगाडि सामाजिक सुरक्षा सम्बन्धी अन्तर्राष्ट्रिय पुरस्कार पाएको चीनले योगदानमूलक सामाजिक सुरक्षा अवलम्बन गरेको छ । चीनको सामाजिक सुरक्षा प्रणालीमा कामदारहरूले तलबको करीब ३८ प्रतिशत जम्मा गर्छन् । त्यसले उसको स्वास्थ्य, पेन्सन, दुर्घटना बीमालगायतका विषयहरू समेट्छ । त्यस्तै, धनी देशहरूमा कुल गार्हस्थ्य उत्पादनको औसत ८ प्रतिशत सामाजिक सुरक्षा योगदान बापत संकलन हुन्छ, जसले भविष्यमा बेरोजगारीलगायतका सामाजिक सुरक्षा सुनिश्चित गर्छ ।

योगदानसहितको सामाजिक सुरक्षा

राजनीतिक संस्कार र सरकार परिवर्तन भइरहने अवस्थामा सुधार सहज छैन । तर, यसमा सुधार नगरी नहुने भएकाले यसको राम्रा–नराम्रा पक्षमा यथेष्ट छलफल र विवेचना आवश्यक छ । पेन्सन जस्ता योगदान विनै राज्यकोषबाट व्यहोर्नुपर्ने रकमहरू समेतको पुनर्संरचना र सुधार गर्न आवश्यक भएकोले आम सरोकारको विषयको रूपमा बहस गरी सुधारको नीति अंगीकार गर्नुपर्छ ।

विकसित देशका सामाजिक सुरक्षा कार्यक्रमहरू योगदानमा आधारित छन्, नेपालमा जस्तो जनताले संचय गर्नु नपर्ने वा भार सरकारमा मात्र पर्ने प्रकृतिको होइन । आर्थिक रूपमा सक्रिय रहँदा कर वा योगदानबापत रकम भुक्तानी गरी निश्चित उमेरपछि वा अवस्थामा त्यसको लाभ लिने व्यवस्था सबभन्दा राम्रो समाधान हो । किसानहरूलाई पनि निश्चित प्रावधानबाट योगदानमूलक प्रणालीमा आबद्ध गर्न सकिन्छ । राज्यले अहिले गरिरहेको लगानी यस्तै कमजोर वर्गको लागि योगदानमा सहयोग गर्ने हुनुपर्छ ।

योगदानमूलक एकीकृत सामाजिक सुरक्षा प्रणालीले कर्मचारीको पेन्सनदेखि जनताको स्वास्थ्यसम्मका विषय समेट्छ । योगदान गर्न नसक्ने समूहलाई पनि राज्यले विशेष सहयोग गर्न सक्छ । सबै नागरिक अनिवार्य रूपमा सामाजिक सुरक्षा सञ्जालमा आउने र योगदान गरेबमोजिम लाभ पाउने व्यवस्था हुनुपर्छ । योगदानबाट प्राप्त हुने लाभको लागि राज्यले न्यूनतम व्याज वा वृद्धि सुनिश्चित भने गर्नुपर्छ ।

एकीकरण, विस्तार र व्यवस्थापन

सामाजिक सुरक्षाका विभिन्न प्रकार छन्, जस्तै– स्वास्थ्य बीमा, वैदेशिक रोजगार कोष, कर्मचारी पेन्सन आदि । छरिएका यस्ता कार्यक्रमहरूलाई एकीकृत गर्न आवश्यक छ । यसबाट लाभको दायरा बढ्छ । नेपालमा यस्ता धेरै क्षेत्र छन्, जसलाई सामाजिक सुरक्षाको दायरामा ल्याउन सकिन्छ । शैक्षिक ऋण र आमनागरिकको लागि थेग्न सक्ने गरिको स्वास्थ्य बीमा अहिलेको आवश्यकता हो ।

यस्ता विभिन्न ‘स्किम’ बनाएर लागू गर्दा सबै व्यक्ति सामाजिक सुरक्षा कार्यक्रममा संलग्न हुनसक्छन् । सक्नेले एकभन्दा बढी कार्यक्रममा पनि सहभागी भई सामाजिक सुरक्षा सञ्जाल मजबूत बनाउन सकिन्छ ।

केन्द्रले नीति, कानून र कोषको व्यवस्था गर्ने, प्रदेशले सेवा गुणस्तर, सेवा केन्द्रको घनत्व तोक्ने र प्रदेशगत सामाजिक सुरक्षाको योगदानको संकलन र भुक्तानीको सन्तुलन कायम गर्न योगदानको पुनर्संरचना गर्नुपर्ने वा नपर्ने आदि यकिन गरेर प्रदेशगत योगदान व्यवस्थापन गर्ने र स्थानीय तहले योगदान बापतको रकम संकलन, भुक्तानी, गुनासो सुनुवाइ, जानकारी प्रवाह, सबैलाई समेट्न अधिकार विन्यास गरी सरकारहरूबीच सहकार्यात्मक कार्य व्यवस्था कायम गर्नुपर्छ ।

योगदानमा आधारित तर सरकारहरूले समेत प्रशस्त रकम हालिदिनुपर्ने भएकोले यसमा सफलताको लागि व्यावसायिक नेतृत्व र चुस्त व्यवस्थापन चाहिन्छ । योगदानकर्ता पहिचानपछि सामाजिक सुरक्षा कार्यक्रमहरू योगदानमा आधारित हुने भएकाले प्रणाली नै यस्तो बनाइनुपर्छ, जसबाट असल व्यावसायिक व्यक्तिहरूले नै नेतृत्व गरून् ।

अहिले संघीय सरकार सामाजिक सुरक्षा भत्ता ब्यांंकबाट भुक्तानी हुनुपर्छ भनिरहेको छ । उता स्थानीय जनप्रतिनिधिहरू सामाजिक सुरक्षा भत्ता हात–हातमा पुर्याउँछौं भनिरहेका छन् । त्यसो गर्दा वाह्वाही त होला, तर ब्यांकबाट लिंदा चुहावट घट्ने, एक घर एक खाता नीति कार्यान्वयन र गुनासोहरू घट्ने जस्ता लाभको पनि हिसाब हुनुपर्छ । बरु, स्थानीय तहले ज्येष्ठ नागरिकहरूको पहुँच ब्यांकसम्म पुर्याउन सहजीकरण गर्न सक्छन् ।

शासकीय स्थिरता र सुशासन

दीर्घकालमा लाभको विषयमा जनताले चासो नराख्न सक्छन् । भविष्यमा पर्ने प्रभाव विश्लेषण गरेर त्यस बमोजिमका कार्यक्रमहरू लागू गर्ने दायित्व सरकारकै हो । यसर्थ तत्काललाई अप्रिय तर दीर्घकाललाई राम्रो नीति लिन सक्ने स्थिर शासकीय प्रणाली आजको आवश्यकता हो । नीति निर्माण तथा कार्यान्वयनमा राजनीतिक नेतृत्व र कार्मचारीतन्त्रको खुशामद नहटाएसम्म सामाजिक सुरक्षा जस्तो जनतामा व्यापक प्रभाव पार्ने कार्यक्रममा विद्यमान समस्या समाधान हुँदैन ।

नेपालजस्तो अल्पविकसित देशको लागि योगदानविहीन सामाजिक सुरक्षा कार्यक्रम वित्तीय रूपमा जोखिमपूर्ण र आर्थिक रूपमा चुनौतीपूर्ण छ । मुख्य समस्या स्रोत परिचालन भन्दा अनुत्पादक क्षेत्रमा सरकारी कोष खर्च गर्न उद्यत राजनीतिक संस्कार र अलोकप्रिय भइएला भनेर गलतलाई गलत भन्न नसक्ने प्रवृत्ति हो । निर्वाचन क्षेत्र विकास कार्यक्रममा अति चासो राख्ने सांसद्हरूले समेत सामाजिक सुरक्षा कार्यक्रमलाई संवेदनशील रूपमा नलिएको देखिन्छ ।

भविष्यलाई चौपट पारेर आजलाई राम्रो बनाउनुभन्दा सबैलाई सधैं राम्रो हुने बाटो खोज्नु उत्तम हुन्छ । तत्काललाई पेन्सनलगायत सबै सामाजिक सुरक्षालाई योगदानमा आधारित बनाएर क्रमशः एकीकरण गर्दै जानु उचित देखिन्छ । सरकारी कर्मचारीलाई मात्र होइन निजी क्षेत्र, कृषक र पेशागत सबैलाई सामाजिक सुरक्षा चाहिन्छ । सामाजिक सुरक्षाको संकीर्ण परिभाषा र सस्तो राजनीतिक लाभको स्वार्थलाई त्यागेर सुदूर भविष्यसम्मको लागि सामाजिक सुरक्षा कार्यक्रममा सुधार गर्न ढिला भइसक्यो ।

(भारद्वाज केन्द्रीय पञ्जीकरण विभागका निर्देशक हुन् ।)

-1714570138.jpg)