तरलता 'संकट' को वास्तविकता

- किरण नेपाल र सन्त गाहा मगर

भूकम्पपछिको पुनःनिर्माण, संविधान जारी, ठूलो आकारको बजेट आदिबाट हौसिएर धमाधम कर्जा प्रवाह गरेका ब्यांकहरू यतिखेर थप ऋण दिन नसक्ने गरी लगानीयोग्य तरलताको अभावबाट ग्रस्त बन्न पुगेका छन्।

तस्वीर: हिमाल अर्काइभ

तस्वीर: हिमाल अर्काइभ

१२ वैशाख २०७२ को महाभूकम्प र त्यसपछिका विनासकारी परकम्पहरूबाट रु.७ खर्ब ६ अर्बको क्षति भएको राष्ट्रिय योजना आयोगको 'विपद्पछिको आवश्यकता आकलन (पीडीएनए)' प्रतिवेदनको ठहर। महाभूकम्पपछिको पुनःनिर्माण र पीडितहरूको पुनर्स्थापनामा रु.८ खर्ब १३ अर्ब परिचालन गर्नुपर्ने सरकारको निष्कर्ष।

१० असार २०७२ मा भएको 'नेपालको पुनःनिर्माणका लागि अन्तर्राष्ट्रिय सम्मेलन' मा पुनःनिर्माण, पुनर्स्थापना र नवनिर्माणमा रु.४ खर्ब २ अर्ब ८० करोड सहयोगको प्रतिवद्धता।

३ असोज २०७२ मा संविधानसभाबाट संविधान जारी। दशक लामो माओवादी द्वन्द्वसँगै शुरु भएको दुई दशकको संक्रमणकालको अन्त्य। राजनीतिक स्थिरतासँगसँगै मुलुक आर्थिक समृद्धितर्फ लम्किने अपेक्षा।

१५ जेठ २०७३ मा अर्थमन्त्री विष्णु पौडेलद्वारा आर्थिक वर्ष २०७३/०७४ का लागि इतिहासकै ठूलो रु.१० खर्ब ४८ अर्ब ९२ करोड १३ लाख ४८ हजारको बजेट प्रस्तुत। ६.५ प्रतिशत आर्थिक बृद्धिदर हासिल हुने प्रारम्भिक अनुमान।

एक वर्षभित्रका यिनै परिघटना थिए जसले दुई दशक लामो संक्रमणमा जेलिएको राजनीतिबाट पार लगाउने मात्र नभई मुलुकको आर्थिक समृद्धिको पनि ढोका खोलिएको आशा सिंगो समाजमा सञ्चार गरायो।

संविधान जारी भएलगत्तै छिमेकी मुलुक भारतले लगाएको नाकाबन्दीबीच पनि थेग्ने र उभिने गरी देखाइएको साहसले त्यो आशालाई विश्वासमा बढायो। र, समाजको प्रत्येक पाटोमा देखिएको त्यो विश्वास स्वाभाविक रूपमा मुलुकको निजी क्षेत्रमा पनि पर्यो।

पुनःनिर्माणले गति लिने विश्वासमा नयाँ निर्माणजन्य उद्योगहरू खुल्न थाले, पुराना विस्तारित भए। उपभोग्य बजार, शेयर बजार, रियलस्टेट आदिको कारोबार आकासिन थाल्यो। संविधानले ल्याउने राजनीतिक स्थायित्वमार्फत आर्थिक गतिविधि बढ्ने विश्वासमा लामो समयदेखि लगानी अभावमा अधिक तरलताको दबाब खेपिरहेका ब्यांक तथा वित्तीय संस्थाहरूले पनि आफ्नो ऋण लगानी बढाउँदै लगे।

गत वर्षको पछिल्लो ६ महीनाको शुरुवातसँगै शुरु भएको ब्यांकिङ क्षेत्रको ऋण प्रवाहको आकासिने क्रम चालू आर्थिक वर्षको पहिलो आधासम्म कायमै रह्यो।

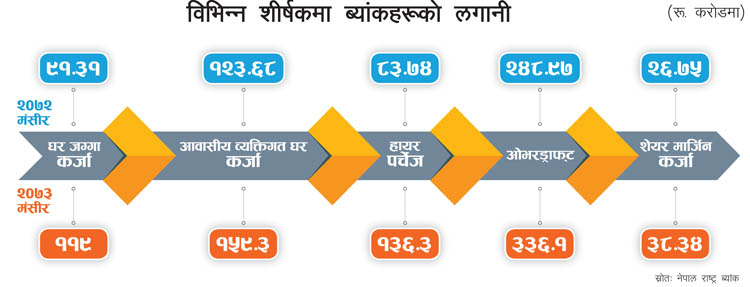

परिणाम; मंसीर मसान्त २०७२ सम्म ३.३ प्रतिशत रहेको ब्यांक तथा वित्तीय संस्थाबाट निजी क्षेत्रमा प्रवाह भएको ऋण २०७३ मंसीर मसान्तसम्ममा ९.६ प्रतिशतले बढ्यो। जसमध्ये ओभरड्राफ्ट, मार्जिन लेण्डिङ, रियलस्टेट, आवासीय घर कर्जा र हायर पर्चेज गरी पाँच शीर्षकतर्फको ऋण प्रवाहमा उल्लेख्य बृद्धि हुन पुग्यो।

नेपाल राष्ट्र ब्यांकको मंसीरसम्मको 'देशको वर्तमान आर्थिक स्थिति प्रतिवेदन'का अनुसार अघिल्लो वर्षको सोही समयको तुलनामा चालू आवको यो अवधिमा कूल कर्जाको झ्ण्डै ५५ प्रतिशत भार ओगट्ने यी प्रमुख पाँच कर्जा शीर्षकमा प्रवाह भएको रकमको बृद्धि झण्डै ३८ प्रतिशत छ (हे. टेबुल)।

जबकि, असार मसान्त २०७२ को तुलनामा असार मसान्त २०७३ सम्मै पनि यी पाँच शीर्षकमा भएको कर्जा प्रवाहको बढोत्तरी करीब २५ प्रतिशत हाराहारीमा थियो।

आयात व्यापारका लागि दिइने ट्रस्ट रिसिट (टीआर) कर्जाको पनि उल्लेख्य बढोत्तरी भएको छ। मंसीर मसान्त २०७२ को तुलनामा मंसीर मसान्त २०७३ मा टीआर ५ अर्ब ७३ करोड अर्थात् ७.९ प्रतिशतले बृद्धि भएको छ। अघिल्लो वर्षको सोही अवधिमा टीआर ७.१ प्रतिशतले घटेको थियो।

यसबाट स्पष्ट छ, भूकम्पपछिको पुनःनिर्माणले गति लिने विश्वास, संविधान जारी भएपछि राजनीतिक स्थिरता आउने अपेक्षा र ठूलो आकारको बजेटमार्फत अत्यधिक विकास निर्माण हुने आशाले अघिल्लो वर्षको पुसदेखि मनोबल बढेको ब्यांकहरूको ऋण प्रवाहलाई उर्ध्वगामी बनाइदियो।

परिणाम, यतिखेर ब्यांकहरू थप कर्जा प्रवाह गर्नै नसक्ने गरी लगानीयोग्य तरलताको अभावमा छन्। “सन् २००८/०९ कै जस्तो नीतिगत रूपमै सम्बोधन गरिनुपर्ने गरिको अभाव नभए पनि यो समस्या लम्बिंदै जाँदा ब्यांकिङ प्रणालीभित्र खराब कर्जा बृद्धि र समग्र अर्थतन्त्रमा मुद्रास्पि्कतीको दबाब बढ्न सक्छ”, एनआईसी एशिया ब्यांकका प्रमुख कार्यकारी अधिकृत लक्ष्मण रिसाल भन्छन्।

अर्थशास्त्रीय बोली र ब्यांकहरूको भनाइबाट बुझिन्छ, उनीहरू अहिले 'लिक्विडिटी क्राइसीस/क्रन्च' अर्थात् तरलता अभावको शिकार भएका छन्।

लक्ष्मी ब्यांकका प्रमुख कार्यकारी अधिकृत सुदेश खालिङका अनुसार, ब्यांकहरूले गतवर्षको आर्थिक बृद्धि, कुल गार्हस्थ उत्पादनलगायतलाई हेरेर कर्जा प्रवाह गरेका थिए, तर अपेक्षा अनुरूपको निक्षेप संकलन हुन सकेन।

रेमिटेन्सको बृद्धि दर र विकास खर्च घट्नु, सरकारले उठाएको कर ढुकुटीमा जम्मा भएर बस्नु, वाणिज्य ब्यांकहरूले चुक्ता पूँजी आठ अर्ब पुर्याउनैपर्ने व्यवस्था जस्ता कारणले ब्यांकहरूलाई कर्जा लगानी गर्न नसक्ने अवस्थामा पुर्याएको खालिङ बताउँछन्।

ब्यांकहरू यो अवस्थामा पुग्नुमा थुप्रै कारण छन्। तीमध्येको मुख्य कारण भने ब्यांकहरूले प्रवाह गरिरहेको कर्जा बृद्धिको तुलनामा कम निक्षेप बृद्धि हुनु हो। अहिले नेपालका २८ वटा 'क' वर्गका वाणिज्य ब्यांकहरूका देशभरका १८३१ शाखामा करीब १ करोड ३० लाख निक्षेपकर्ताको रु.१८ खर्ब ५३ अर्ब निक्षेप जम्मा छ। त्यसमध्ये करीब रु.१७ खर्ब ४१ अर्ब करीब ७ लाख ५३ हजार ऋणीमा प्रवाह भएको छ।

ब्यांकहरूसँग दुईखाले रकम हुन्छ– लगानीकर्ताहरूले लगानी गरेको पूँजी र सर्वसाधारणबाट संकलित निक्षेप। ब्यांकहरूले यी दुवै पाटोबाट आएको सबै रकम ऋणमा लगानी गर्न पाउँदैनन्।

सुव्यवस्थित ब्यांकिङ प्रणाली सञ्चालनका लागि संसारभरि नै केन्द्रीय ब्यांकहरूले कर्जा–निक्षेप अनुपात अर्थात् 'क्रेडिट–डिपोजिट (सीडी) रेसियो' तोकेका हुन्छन्। नेपालमा कुल निक्षेपको ८० प्रतिशतसम्म मात्र ऋण प्रवाह गर्न पाइन्छ।

२००८/०९ मा ब्यांकहरूले भोगेको यस्तै तरलता संकटबाट पार पाउन नेपालमा चाहिं सीडी रेसियोलाई सीसीडी (क्रेडिट–क्यापिटल डिपोजिट रेसियो) अर्थात् कर्जा–पूँजी निक्षेप अनुपातमा परिवर्तन गरिएको थियो।

सीसीडी रेसियोले ब्यांकहरूलाई निक्षेप र पूँजीको कुल योगको ८० प्रतिशतसम्म लगानी गर्नसक्ने भए। यसले उनीहरूलाई तत्कालका लागि तरलता संकटबाट पार पाउन मद्दत गरे पनि संसारको ब्यांकिङ प्रणालीले नचिन्ने यो नीति सुव्यवस्थित ब्यांकिङका लागि उपयुक्त नीति थिएन र होइन।

बाँकी पैसा प्रत्येक ब्यांकहरूले राष्ट्र ब्यांकमा राख्नैपर्ने आफ्नो निक्षेप र पूँजीको ५ प्रतिशत 'क्यास रिजर्भ रेसियो (सीआरआर)', तरलता मेन्टेन गर्न ८ प्रतिशत जति राख्नपर्ने 'स्ट्याण्डिङ लिक्विडिटी फ्यासिलिटी (एसएलएफ)' अर्थात् स्थायी तरलता सुविधा र करीब २ प्रतिशत जति ब्यांकको भल्टमा हुन्छ। यसबाहेक करीब ५ प्रतिशत रकम सरकारी ट्रेजरी विल्स, बण्ड तथा राष्ट्र ब्यांकबाट निष्काशित ऋणपत्र आदिमा लगानी गरिएको हुन्छ।

संकट छ, संकट छैन

नेपाल ब्यांकर्स एशोसिएशनका अध्यक्ष तथा मेगा ब्यांकका प्रमुख कार्यकारी अधिकृत (सीईओ) अनिल शाह क्रेडिट–क्यापिटल डिपोजिट (सीसीडी) अनुपातका आधारमा ८० प्रतिशतसम्म ऋण प्रवाह गर्न पाउने नेपालको ब्यांकिङ प्रणालीबाट ७९ प्रतिशत हाराहारी रकम लगानी भइसकेको बताउँछन्।

अर्थात्, अब थप ऋण प्रवाहका लागि तरलता छैन। प्रतिवद्धता जनाइसकिएको प्रोजेक्ट लोनहरूको थप रकम एकैपटक माग्न आए दिन सकिने अवस्था नरहेको शाह बताउँछन्।

यसको अर्थ के हो त? हिमालको प्रश्नमा शाह भन्छन्, “यो तरलता संकटलाई तत्काल सम्बोधन गर्न नसक्ने हो भने ब्यांकको ऋणबाट शुरु भएका आयोजनाहरू अधुरा रहन सक्छन्।” शाहको यो भनाइमा सिद्धान्ततः असहमत हुने ठाउँ छैन।

तरलता संकटले आयोजना अधुरा छाड्ने मात्र नभई प्रवाह भइसकेको ऋणको उपयोगितामा पनि प्रश्न उठाउँछ। अर्थात्, तरलता संकटबाट बाहिर आउन ब्यांकहरूले निक्षेप आकर्षणका लागि बढाउने ब्याजले कर्जाको ब्याजदर पनि बढाउँछ। अहिले नै पनि त्यो देखिन थालेको छ।

वाणिज्य ब्यांकहरूले कर्जाको व्याजदर १६ प्रतिशतसम्म पुर्याएका छन्। यसरी बढेको ब्याजले नयाँ ऋणीसँगै यसअघि नै कर्जा लिइसकेकामाथि पनि ऋणको लागत बढाउँछ। ऋण लगानी भएका क्षेत्रको लागत पनि बढ्छ। यसको प्रभाव सिंगो बजारमा पर्छ, जसले अर्थतन्त्रमा मुद्रास्पि्कती (इन्फ्लेशन)को ज्वार उठाउँछ। मुद्रास्पि्कतीलाई आम मानिसले महँगीको स्वरूपमा चिन्छन्।

माग र आपूर्तिको स्वाभाविक अर्थशास्त्रीय नियमअनुसार निर्धारण हुने मूल्य भन्दा अहिलेको तरलता अभाव जस्तो प्रणालीगत अक्षमताका कारण उत्पादन लागतमा एक्कासि बृद्धि भएर निर्धारण हुने मूल्यको 'चेन इफेक्ट' अर्थतन्त्रमा लामो हुन्छ।

जस्तो, कुनै एउटा ब्याज दरमा ब्यांकबाट होमलोन वा अटोलोन लिएको उपभोक्ता एक्कासि बढेको ब्याजका कारण साबिकको ईएमआई (मासिक किस्ता)मा हुने बृद्धि थेग्न सक्दैन।

किस्ता तिर्न नसक्दा असल ऋणीहरू क्रमशः खराबमा परिवर्तन हुन थाल्छन्। र, ब्यांकिङ प्रणालीको व्यवस्थाअनुसार असल अवस्थामा रहेको कर्जाका लागि ऋणको एक प्रतिशत रकम छुट्याउँदै (प्रोभिजनिङ गर्दै) आएका ब्यांकहरू कर्जाको अवस्था खराब भएको खण्डमा शतप्रतिशत रकम छुट्याउन बाध्य हुन्छन्।

प्रोभिजनिङ गर्दै गएको रकमलाई ब्यांकिङ भाषामा 'नन्–पर्फमिङ एसेट (एनपीए)' भनिन्छ। नगदकै रूपमा भए पनि एनपीएले लगानीयोग्य तरलताको पहिचान पाउँदैन। खराब कर्जाको परिमाण बढ्नु भनेको ब्यांकहरूको लगानीयोग्य तरलता झ्नै खुम्चिनु हो।

यसरी आफूले लिएको निक्षेपबाट अधिकतम लगानीयोग्य तरलता उपलब्ध नहुँदा ब्यांकहरूको 'प्रोफिट्याबिलिटी'मा असर पर्छ र उनीहरूको मुनाफा कमाउने क्षमतामा आउने ह्रासको पहिलो शिकार शेयर बजार बन्छ। मुनाफा कमाउने क्षमतामा ह्रास आएका ब्यांकहरूको शेयर मूल्य घट्छ।

त्यसको पनि असर पर्ने भनेको उपभोक्तामै हो, जो शेयर बजारमा आश्रित हुन्छन्। अर्थतन्त्रको कुनै एउटा विन्दुमा हुने खल्बलीको प्रभाव व्यापक हुन्छ। त्यसको अन्तिम प्रहार भने आम मानिसको खल्तीमा हुन्छ।

नेपालको ब्यांकिङ प्रणालीले अहिले भोगिरहेको तरलता अभावको असर चाहिं यही नै हुन्छ भन्ने छैन। सीसीडी अनुपातको उच्चतम विन्दुमा ऋण प्रवाह भइसकेपछि थप कर्जाका लागि ब्यांकहरूको 'स्पेस' खुम्चिएको साँचो हो, तर ब्यांकिङ सिष्टमभित्र अझै पनि लगानीयोग्य तरलता रहेको राष्ट्र ब्यांकका अधिकारीहरूको दाबी छ।

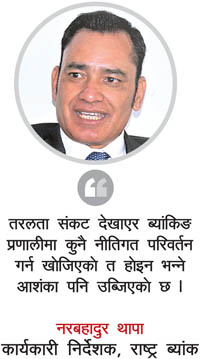

राष्ट्र ब्यांकको अनुसन्धान विभागका कार्यकारी निर्देशक नरबहादुर थापाको भनाइमा तरलता संकुचनको पछिल्लो अवस्थालाई अघिल्लो वर्षसम्म रहेको अधिक तरलताको अवस्थामा आएको सुधारका रूपमा बुझनुपर्छ। उनका अनुसार, पुस मसान्तसम्ममा २८ वटा वाणिज्य ब्यांकसँग निक्षेपवापत्को ६ प्रतिशत राख्नैपर्ने 'क्यास रिजर्भ रेसियो–सीआरआर' बाहेक रु.३० अर्ब लगानीयोग्य तरलता छ।

“हामीले समग्रतामा हेर्ने हो”, थापा भन्छन्, “लगानीकै लागि अभाव भएको हो भने स्ट्याण्डिङ लिक्विडिटी फ्यासिलिटी (एसएलएफ) र राष्ट्र ब्यांकको ऋणपत्रमा भएको लगानीबाट ९० प्रतिशतसम्म उपलब्ध गर्न सकिने बाटो पनि बाँकी नै छ।”

हो, तरलता अभावलाई नै ध्यानमा राखेर राष्ट्र ब्यांकले एसएलएफअर्न्तगतको रु.१८० अर्बबाट ९० प्रतिशत ब्यांकहरूलाई उपलब्ध गराउन सक्छ। ब्यांकहरूले नै खरीद गरेको झण्डै रु.५० अर्बको राष्ट्र ब्यांक ऋणपत्रबाट पनि रकम उपलब्ध हुन सक्छ।

त्यसो भए, लगानीयोग्य तरलतालाई लिएर एक–डेढ महीनायता ब्यांकहरूको 'ह्यू एण्ड क्राई' किन त? “यो चाहिं मेरै लागि पनि अचम्मको विषय भएको छ”, राष्ट्र ब्यांकको अनुसन्धान विभागका कार्यकारी निर्देशक थापा भन्छन्, “तरलता संकट देखाएर ब्यांकिङ प्रणालीमा कुनै नीतिगत परिवर्तन गर्न खोजिएको त होइन भन्ने आशंका पनि उब्जिएको छ।”

२००८/०९ मा यस्तै तरलता संकट हुँदा राष्ट्र ब्यांकले तोकेको कुल निक्षेपको बढीमा ८० प्रतिशत मात्र कर्जा दिन पाइने सीडी रेटलाई क्रेडिट–क्यापिटल डिपोजिट (सीसीडी) अनुपातका रूपमा नीतिगत बदलाव गरिएको थियो।

त्यसबाट थप केही तरलता बजारमा प्रवाह गर्न पाएर ब्यांकहरू अभावको सकसबाट मुक्त भएका थिए। संसारभर सुव्यवस्थित ब्यांकिङ प्रणाली सञ्चालनका लागि तोकिएको सीडी अनुपातको परिभाषालाई नै 'डिस्टोर्ट' गर्दै लागू गरिएको सीसीडी अनुपात आफैंमा आलोच्य रहँदैआएको छ।

एनआईसी एशिया ब्यांकका प्रमुख कार्यकारी अधिकृत रिसाल अहिलेको तरलता संकटलाई 'प्रुडेन्सियल ब्यांकिङ नर्म्स' बिगारेर नभई तरलता अभावका विभिन्न पाटाहरूमा सम्बोधन गरेर पार लगाउनुपर्ने बताउँछन्।

तरलताः संकट कि संकुचन

लगानीयोग्य तरलतासम्बन्धी पछिल्लो अवस्थालाई यो संकट हो या होइन भन्नेमै केन्द्रित गर्न मिल्दैन। राष्ट्र ब्यांकका कार्यकारी निर्देशक थापाले भनेझैं, अघिल्लो वर्षको अधिक तरलताको अवस्थामा सुधार आएको जति सत्य हो, त्यति नै सत्य हो, ब्यांकहरूको थप ऋण लगानी गर्ने क्षमतामा ह्रास आएको।

फरक कति मात्र हो भने ब्यांकहरू आफ्नै निक्षेपबाट थप लगानी गर्ने सुविधामा छैनन् र उनीहरू आफ्नो यो असहज अवस्था थप लगानी बेगर नै सल्टियोस् भन्ने चाहन्छन्। उता राष्ट्र ब्यांक तरलता संकुचनलाई संकटको रूपमा पेश गरेर अहिलेको राजनीतिक संक्रमणका बीच ब्यांकिङ प्रणालीलाई 'डिस्टोर्ट' गरिने प्रयास नहोस् भन्नेमा सजग देखिन्छ।

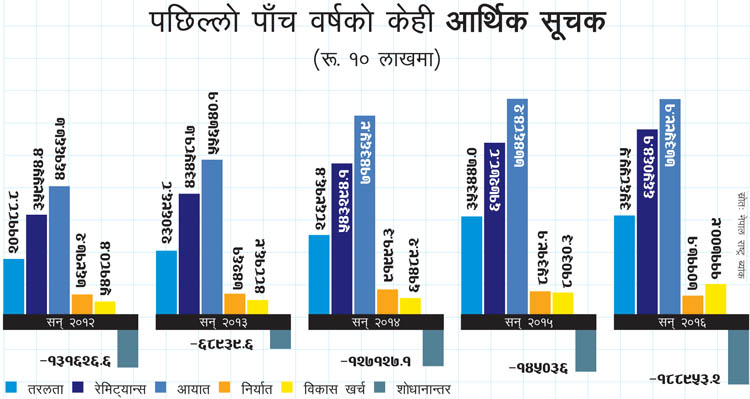

पछिल्लो तरलता संकटको कारण न अस्पष्ट छ न त अभेद्य। न्यून सरकारी विकास खर्च, निक्षेप र रेमिटेन्स प्रवाहको क्रमशः घट्दो वृद्विदर यसका प्रमुख कारक हुन्। जस्तो, २०७२ मंसीरमा १९.४ प्रतिशत रहेको रेमिटेन्स बृद्धिदर अहिले ६ प्रतिशतमा सीमित भएको छ।

रेमिटेन्स प्रवाहमा सुधार गर्न नसकिए निक्षेप बृद्धिका लागि ब्यांकहरू आफैं काम गर्न सक्छन्। विकास खर्च वृद्विका लागि सरकारले रातारात सुधारको काम गर्न सक्छ।

नेपाल ब्यांकर्स एशोसिएशनका अध्यक्षसमेत रहेका मेगा ब्यांकका सीईओ शाह सरकारले चालू वर्षको विकास निर्माणमा छुट्याएको रकम तत्काल खर्च गरिहाल्न नसक्दा पनि हिजोका कामहरूका भुक्तानी शुरु मात्र गर्ने हो भने पनि संकट टर्न थालिहाल्ने बताउँछन्। उनी भन्छन्, “अघिल्ला आर्थिक वर्षहरूमा भएका कामहरूको भुक्तानी गर्दा पनि झ्ण्डै रु.५० अर्ब जतिको तरलता बजारमा आइपुग्छ।”

चालू आव २०७३/०७४ का लागि रु.१० खर्र्ब ४८ अर्ब ९२ करोड बराबरको भीमकाय बजेट ल्याएको सरकारले पूँजीगत शीर्षक अर्थात् विकास निर्माणमा रु.३ खर्ब ११ अर्ब ९४ करोड ६३ लाख २५ हजार छुट्याएको छ, तर पहिलो पाँच महीनामा त्यसको ६.६३ प्रतिशत मात्र खर्च हुन सकेको छ।

नयाँ आव शुरु हुनुभन्दा ४५ दिन पहिला नै बजेट प्रस्तुत भए पनि विभिन्न शीर्षकमा भएको खर्च वार्षिक अनुमानको तुलनामा निकै कम रहेको राष्ट्र ब्यांकको तथ्यांकले देखाउँछ।

विकास निर्माणमा खर्च गर्न नसकिरहेको सरकार राजश्व लक्ष्य पूरा गर्ने क्रममा भने उल्लेख्य परिमाणमा राजश्व संकलन गरी ढुकुटी भरिभराउ पारेर बसेको छ।

पुस मसान्तमा दोस्रो त्रैमासिकको राजश्व संकलनपछि अहिले सरकारी ढुकुटीमा करीब रु.२३० अर्ब थुप्रिएको छ। सानिमा ब्यांकका सीईओ भुवन दाहाल नेपालको जस्तो सानो अर्थतन्त्रमा यतिका पैसा सरकारी ढुकुटीमा थन्केर बस्नुलाई 'अति' मान्छन्।

त्यसो त, सरकारको विकास खर्चको करीब ८० प्रतिशत आर्थिक वर्षको अन्तिम त्रैमासिकमा मात्र खर्च हुनु नेपाली बजेट प्रणालीको रोगजस्तै भइसकेको छ।

संविधानमै उल्लेख गरेर १५ जेठमै बजेट प्रस्तुत गरे पनि खर्च गर्ने प्रक्रियामा भिन्नता नआउनुलाई अर्थशास्त्रीहरूले गम्भीर चिन्ताको विषय मानेका छन्। यसमा विकास आयोजनाहरूमा छुट्याइएका बजेट सम्बन्धित मन्त्रालयहुँदै खर्च गर्ने स्थानमा पुग्न लाग्ने समयलाई दोष दिने गरिएको छ।

सरकारी विकास खर्चको उदेकलाग्दो झ्ण्झ्टिलो प्रक्रियाका कारण वर्षभरिमा खर्च हुननसकेको विकास खर्चको उल्लेख्य हिस्सा वर्षको अन्तिममा गएर हुँदैआएको छ।

निर्वाचित स्थानीय निकायको रिक्तता, अख्तियार दुरुपयोग अनुसन्धान आयोगको त्रास, अनुगमन गर्ने निकायहरूको निष्त्रि्कयता र द्रव्यमोहमा जकडिएको राजनीतिक संयन्त्रको स्वार्थका कारण वर्षको अन्तिममा खर्च गर्ने प्रबृत्तिले जरो गाड्दै आएको छ।

यसरी गरिने खर्चबाट निर्माण गरिएका संरचनाहरूको गुणस्तरमा पनि प्रश्न लाग्दै आएको छ। मूलतः भ्रष्टाचारलाई तल्लो तप्कासम्मै पुर्याएको यही रोग निदानका लागि संविधानमा १५ जेठमै आगामी आवको बजेट पेश गर्नुपर्ने बाध्यकारी व्यवस्था गरियो, तर परिस्थितिमा बदलाव आएन, जसको असर यतिखेर ब्यांकिङ प्रणालीमा तरलता संकटका रूपमा देखिएको छ।

५ माघमा 'आर्थिक विकासको तत्कालीन कार्यान्वयन कार्ययोजना' सार्वजनिक गर्ने क्रममा अर्थ मन्त्रालयको कार्यभार सम्हालिरहेका उपप्रधानमन्त्री कृष्णबहादुर महराले आगामी वैशाखसम्ममा विकास बजेटको ८० प्रतिशत खर्च गरिसक्ने बताएका छन्। यो पनि ब्यांकहरूले बेहोरिरहेको तरलता संकटको तत्कालको सम्बोधन भने होइन।

कर्जा बृद्धिको अनुपातमा निक्षेप बृद्धिदर कम हुनु अहिलेको तरलता संकटको अर्को कारण हो। यो कारण निम्तिनुमा मूलतः ब्यांकहरू नै जिम्मेवार छन्।

कतिसम्म भने ५ माघमा राष्ट्र ब्यांकले ३.७४ प्रतिशत व्याजदरमा रु.४० अर्ब बराबरको ऋणपत्र किन्ने सूचना जारी गर्दा एकाध ब्यांकले मात्र चासो देखाए। राष्ट्र ब्यांकले यसअघि ब्यांकहरूलाई जारी गरेको ऋणपत्र ६ महीनासम्म प्रयोग गर्न सकिने गरी फिर्ता किन्ने सूचना निकालेको थियो।

स्ट्यान्डर्ड चार्टड ब्यांकले एक अर्ब ५३ करोड लगे पनि अन्य ब्यांकहरूले भने व्याजदर घटाउन माग गरे। सिटिजन्स ब्यांक इन्टरनेशनलकी प्रमुख प्रशासकीय अधिकृत उमंग शर्मा राष्ट्र ब्यांकले जारी गरेको ऋणपत्रले कर्जा प्रवाह क्षमतामा सहयोग नगर्ने भएकाले चासो नदेखाएको बताउँछिन्। उनी भन्छिन्, “वास्तवमा ब्यांकहरूलाई तरलता अभाव भन्दा पनि कर्जायोग्य तरलताको अभाव हो।”

ब्यांकहरूले अघिल्लो वर्षसम्म अधिक तरलता बेहोरिरहेका थिए। उनीहरूले लिएको न्यून ब्याज नीतिबाट हतोत्साहित भएका निक्षेपकर्ताहरू ब्यांकहरूप्रति विश्वस्त हुन नसक्नु नै निक्षेपको गिर्दो बृद्धिदरको मुख्य कारण हो। अर्थशास्त्री केशव आचार्य निक्षेप नबढेको विषयमा गहिरो अध्ययनको खाँचो देख्छन्।

नेपाल स्टक एक्सचेन्जमा सूचीकृत कम्पनीको कारोबार हेर्दै लगानीकर्ता।

नेपाल स्टक एक्सचेन्जमा सूचीकृत कम्पनीको कारोबार हेर्दै लगानीकर्ता।

उनको बुझाइमा हिजोसम्म सुरक्षाको मुद्दाले महत्व राख्ने ब्यांकहरूको निक्षेपमा अब निक्षेपकर्ताले एकहदसम्म 'रिटर्न' खोजिरहेका पनि हुनसक्छन्। यो चाहनामा आममानिसमा बढेको चेतना र प्रतिफलयोग्य लगानीका लागि बढेको जोखिम उठाउने साहसले पनि काम गरेको हुनसक्छ।

आचार्य भन्छन्, “पछिल्लो समय करेक्सन शुरु भए पनि शेयर बजारमा आएको उभारले मानिसहरूमा प्रतिफलका लागि जोखिम उठाउने मनोविज्ञान बढेको देखाउँछ।”

नेपाल वित्तीय संस्था संघका अध्यक्ष रहेका गुडविल फाइनान्सका सीईओ सरोजकाजी तुलाधर पनि एक प्रतिशत ब्याज बढाउने वित्तिकै निक्षेप ह्वारह्वार्ती आइहाल्छ भन्ने अवस्था नरहेको बताउँछन्। उनको बुझाइमा दीर्घकालीन योजना भन्दा तात्कालीक नाफा हेेेरेर कर्जा प्रवाह गर्दा तरलता अभावको पछिल्लो समस्या देखिएको हो।

निक्षेपको गिर्दो बृद्धिदरले पनि सर्वसाधारण निक्षेपकर्तामा ब्यांकमा रकम जम्मा गर्दा आउने ब्याजले आफ्नो गर्जो टर्ने विश्वास नभएकै देखाउँछ।

आफूसँग भएको अधिक तरलताको चापलाई पर धकेल्ने नाममा ब्यांकहरूले मुद्रास्पि्कती दरभन्दा निक्कै तल कायम गरेको निक्षेपको ब्याजदर समय क्रममा उनीहरूकै लागि तरलता संकट निम्त्याउने कारण बनेको देखिन्छ।

तरलता संकटको यो अवस्थाको फाइदा आम मानिसले बढेको निक्षेप व्याजदरबाट पाउनुपर्नेमा त्यो पनि हुनसकेको छैन। तरलता संकट बेहोरिरहेका ब्यांकहरूमा अझै पनि आम मानिसलाई फाइदा पुग्नेगरी ब्याज बढाउने चेत नखुलेको राष्ट्र ब्यांकको अनुसन्धान विभागका कार्यकारी निर्देशक नरबहादुर थापा बताउँछन्। उनी भन्छन्, “बरु ठूला निक्षेपकर्ताका रूपमा रहेका विभिन्न कोषहरूलाई आफ्नोमा कसरी ल्याउन सकिन्छ भन्ने सोच हावी भइरहेको छ।”

चालू आवको पहिलो पाँच महीनामा १ लाख ५९ हजार ४३१ जना नेपाली श्रम स्वीकृति लिएर वैदेशिक रोजगारीमा गए। अघिल्लो आवको यही अवधिमा यो संख्या एक लाख ७४ हजार ९२६ थियो।

रोजगारीका लागि विदेश जानेको संख्या ८.९ प्रतिशत कम हुनुको सीधा असर रेमिटेन्समा परेको छ। वैदैशिक रोजगार क्षेत्रका जानकार डा. गणेश गुरुङ गन्तव्यमै रोजगारीको अवसर कम हुनुलाई रेमिटेन्स घट्नुको प्रमुख कारण मान्छन्।

हुन पनि तेलको मूल्यमा आएको निरन्तर गिरावटका कारण खाडी क्षेत्रमा कामदारको माग घटेको छ भने बाङ्लादेश, कम्बोडिया, भियतनाम, इथोपिया जस्ता देशबाटसमेत खाडी मुलुकमा अवसर खोज्दै जान थालेका छन्।

आगामी २०२२ मा विश्वकप फुटबल आयोजना गर्ने तयारीमा रहेको कतार बाहेकका खाडी देशमा रोजगारीको अवसर थपिने सम्भावना नदेखिएको डा. गुरुङ बताउँछन्। उनी भन्छन्, “ब्यांकिङ सिस्टम बाहिर हुण्डीबाट आएको पैसा र फ्री भीषा फ्री टिकटको केही असर पनि देखिएको हो।”

देखिन थाल्यो प्रभाव

आव २०७३/०७४ को पहिलो ६ महीनामा शेयर बजारको आकार चार खर्ब भन्दा बढीले घटेको छ। गत १२ साउनमा १८८१ अंकको उच्च विन्दु कायम गरेको शेयर बजार ६ माघमा १४६२ मा झरेको छ।

नेप्सेको कारोबार समय तीन घण्टाबाट चार घण्टा पुगेको, डिम्याट प्रणालीबाट कारोबार भएपछि स्टकको तरलता बढेको, नेप्से सूचकांकमा ठूलो वृद्धि भएका कारण कूल कारोबार रकममा उल्लेख्य वृद्धि जस्ता कारणका बावजुद बजार पूँजीकरण खुम्चिएको हो।

काठमाडौंस्थित देशकै एकमात्र शेयर बजारको पछिल्लो अवस्थाले देखाउँछ, यो बजार क्रमशः ओरालोमा छ। ६ महीनामै नेप्से ४२० अंकले घट्नुको कारण सामान्य छ– बजारमा शेयरको माग छैन, शेयर बिक्रेताहरू आफ्नो मूल्य घटाउन विवश छन्।

माग नभएर बजारको यो अवस्थामा आउनुको अनेकन कारण हुनसक्छन् तर प्रमुख कारण भने पछिल्ला वर्षहरूमा त्यहाँको मागको मुख्य आधार ब्यांकहरूको 'मार्जिन लेण्डिङ' अर्थात् शेयरमा लगानी गर्नका लागि प्रवाह गर्ने ऋणका लागि ब्यांकहरूले देखाएको अरुचि हो।

यसो पनि भन्न सकिन्छ– हिजोका दिनमा ब्यांकहरूबाट भएको उल्लेख्य मार्जिन लेण्डिङका कारण शेयर बजारमा आएको उछाल त्यतिबेला क्रमशः ओरालो लाग्न थाल्यो, जतिबेला तरलता संकुचन बेहोरिरहेका ब्यांकहरू यो प्रयोजनका लागि थप लगानी गर्नसक्ने अवस्थामा रहेनन्।

चालू आर्थिक वर्षको पछिल्लो पाँच महीनाको अवधिमा मार्जिन लेण्डिङतर्फ भएको ब्यांकहरूको ऋण प्रवाह गत आवको सोही अवधिको तुलनामा ३१.३ प्रतिशतले बृद्धि भएको छ। मंसीर २०७२ सम्म रु.२६ अर्ब ७५ करोड लगानी भएको मार्जिन लेण्डिङ यो वर्षको सोही अवधिमा रु.३८ अर्ब ३४ अर्ब पुगेको छ।

पछिल्लो समय ब्यांकहरूको ऋण लगानी आकासिएको क्षेत्र रियलस्टेट पनि हो। कन्जुमर लोनअर्न्तगतको घरकर्जा शीर्षकमा जाने र घरजग्गाको कारोबारका लागि प्रवाह हुने यो ऋणलाई समग्रमा मुलुकको रियलस्टेट व्यवसायमा गएको ऋणकै रूपमा बुझिन्छ। यस्तो ऋण अघिल्लो आवको पहिलो पाँच महीनाको तुलनामा चालू आवमा ३१ प्रतिशतले बृद्धि भएको छ।

काठमाडौका चारखाल र चाबहिल मालपोत कार्यालय सर्वाधिक जग्गा नामसारी हुने अड्डामा पर्छन्। अघिल्लो वर्ष डिल्लीबजारको चारखाल मालपोत कार्यालयमा रजिष्ट्रेशन पास (किनबेच) बाट रु.१ अर्ब २९ करोड ११ लाख राजश्व संकलन भएकोमा यस वर्षको पहिलो ६ महीनामै रु.एक अर्ब ६ करोड ७३ लाख राजश्व उठिसकेको छ। त्यस्तै चाबहिल मालपोत कार्यालयमा गत आवमा रु.१ अर्ब ५१ करोड ५० लाख राजश्व संकलन भएकोमा यो वर्षको पहिलो ६ महीनामै ६ अर्ब ५ करोड जम्मा भइसकेको छ।

एक वर्षको अवधिमा ब्यांक ऋणकै कारण यो बिघ्न रूपमा फस्टाएको रियलस्टेटमा ब्यांकहरूमा देखिएको तरलता संकुचनको तत्काल असर त देखिसकेको छैन, तर थप ऋण प्रवाह नहुँदा कारोबारमा आएको संकुचनले ब्यांक कर्जा रिपेमेन्टमा समस्या देखिनेबित्तिकै शहरी अर्थतन्त्रको मुख्य आधार बन्दै गएको यो व्यवसाय संकटग्रस्त बन्नेमा शंका छैन।

समाधानका उपाय

तरलता अभावको विषयमा जुहारी चलाएर बस्नु भन्दा ब्यांकसर्् र राष्ट्र ब्यांक मिलेर संयुक्त रूपमा समाधानको उपाय पहिल्याउनुपर्ने देखिन्छ। राष्ट्र ब्यांकले तुरुन्तै सरोकारवाला सबैसँग तथ्यमा आधारित छलफल गरेर निचोडमा पुग्नुपर्ने एक ब्यांकरको सुझाव छ।

नेपाल ब्यांक लिमिटेडका प्रमुख कार्यकारी अधिकृत देवेन्द्रप्रताप शाह कर्जा बढ्ने तर निक्षेप नबढ्दा ब्यांकहरूबीच अस्वस्थ प्रतिस्पर्धा शुरु भएको बताउँछन्।

यसलाई तरलता अभाव भन्दा पनि सीसीडीको समस्या भन्न रुचाउने उनी सरकारको खर्च कम भएको बेलामा सीसीडी अनुपात ८३ प्रतिशतसम्म पुर्याउनुपर्ने बताउँछन्।

ब्यांकहरूले तरलता व्यवस्थापनका लागि विभिन्न योजना अघि सारेका छन्। माछापुछ्र्रे ब्यांकले ८.२५ प्रतिशत व्याजदरमा १५० दिनको मुद्दती निक्षेप योजना ल्याएको छ।

ब्यांकका नायव प्रमुख कार्यकारी अधिकृत सुमन शर्मा सरकारले विकास खर्च बढाउने र आयात घटाउनुपर्ने बताउँछन्। त्यस्तै, देवः विकास ब्यांकका सीईओ विजयबहादुर श्रेष्ठ ९ प्रतिशत व्याजदर अफर ल्याएको बताउँछन्।

“६ प्रतिशतमै अटो लोन दिएपछि यस्तो अवस्था आउनु स्वभाविक थियो”, श्रेष्ठ भन्छन्, “यो समस्याले लामो समय सताउला भन्ने चाहिं लाग्दैन।”

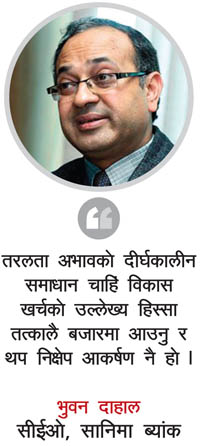

सानिमा ब्यांकका सीईओ भुवन दाहाल ब्यांकहरूले किनेको सरकारी बण्डको उल्टो पुनःकर्जा तरलतामा देखिएको पछिल्लो समस्या समाधानको एउटा उपाय हुनसक्ने बताउँछन्। “यसको दीर्घकालीन समाधान चाहिं विकास खर्चको उल्लेख्य हिस्सा तत्कालै बजारमा आउनु र थप निक्षेप आकर्षण नै हो”, उनी भन्छन्।

-1732353496.jpg)