स्थानीय तहमा गैरकानूनी कर

स्थानीय सरकारले अधिकार क्षेत्रभन्दा बाहिर गएर मनोमानी कर उठाएका छन्। एउटै ठाउँ र समान आर्थिक अवस्था रहेका स्थानीय तहले लिने सेवा शुल्क पनि समान छैन।

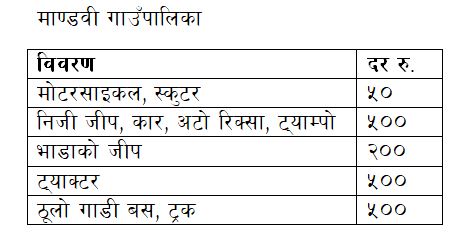

प्यूठानको माण्डवी गाउँपालिकाले अघिल्ला वर्षहरूमा जस्तै आर्थिक वर्ष २०७९/८० मा पनि सवारीसाधनमा कर उठाउने निर्णय गर्यो। माण्डवीको चालू आर्थिक वर्षको आर्थिक ऐन अनुसार मोटरसाइकल, स्कूटरमा ५० रुपैयाँ, निजी जीप, कार, अटोरिक्शा, टेम्पोमा ५०० रुपैयाँ, भाडाको जीपमा २०० रुपैयाँ, ट्र्याक्टरमा ५०० रुपैयाँ र ठूलो गाडी, बस र ट्रकमा ५०० रुपैयाँ कर तोकिएको छ।

ऐनमा भनिएको छ, ‘गाउँपालिका क्षेत्रमा स्थायी रूपमा बसोबास गर्दै आएका नागरिकले सवारीसाधनमा कर तिर्नुपर्छ।’

अस्थायी बसोबास गर्नेहरूको हकमा वार्षिक सवारी कर नलिइने तर उनीहरूसँग ५० रुपैयाँ लिई परिचयपत्र दिइने व्यवस्था गरिएको छ। परिचयपत्र हरेक वर्ष नवीकरण गर्नुपर्छ। गाउँपालिका उपाध्यक्ष तथा स्थानीय राजस्व परामर्श समितिका संयोजक पूर्णप्रसाद कालाथोकी भन्छन्, “गाउँपालिकाभित्र बसोबास गर्ने सवारीधनीलाई करको दायरामा ल्याउन कर लगाइएको हो।”

अन्तरसरकारी वित्त व्यवस्थापन ऐन, २०७४ अनुसार भने ठूला सवारीसाधनमा स्थानीय सरकारले कर लगाउन र उठाउन पाउँदैन। अस्थायी बसोबासीलाई परिचयपत्र वितरण गर्न पनि पाउँदैन।

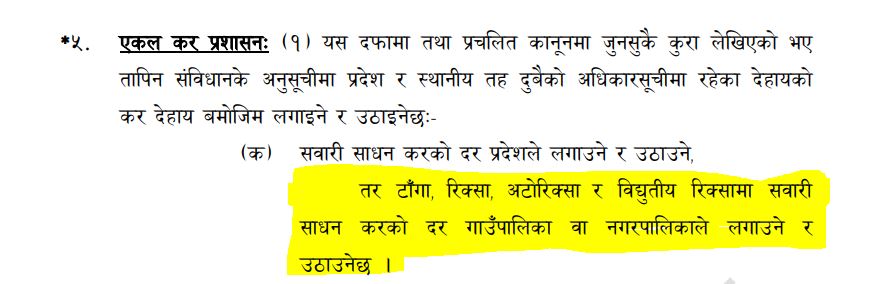

ऐनको दफा ५ (१) (क) मा सवारीसाधन कर प्रदेश सरकारले लगाउन र उठाउन पाउने उल्लेख छ। टाँगा, रिक्शा, अटोरिक्शा र विद्युतीय रिक्शामा पालिकाले सवारीसाधन कर लगाउन र उठाउन पाउनेछ। अर्थात् यो ऐन अनुसार माण्डवी गााउँपालिकाले अटोरिक्शा र टेम्पो बाहेकका सवारीसाधनमा लगाएको कर गैरकानूनी हो।

अधिकार बाहिर गएर कर किन लिइयो? माण्डवी गाउँपालिकाका अध्यक्ष नमराज अधिकारी भन्छन्, “अघिल्लो कार्यकालमा जनप्रतिनिधिले बनाएको व्यवस्थालाई निरन्तरता दिएका हौं। तर, यो (सवारीसाधनमा लगाएको कर) त्यति प्रभावकारी भएको छैन। पुनर्विचार गर्दै छौं।”

माण्डवी गाउँपालिका सवारीसाधनमा कर लगाउने एक्लो पालिका होइन। लुम्बिनी प्रदेशका सबैजसो जिल्लाका पालिकाले कुनै न कुनै हिसाबले सवारीसाधनमा कर लिएका छन्। प्रदेशका १२ जिल्लाका एक-एक वटा पालिकाको आर्थिक ऐन अध्ययन गर्दा कम्तीमा पाँच वटा पालिकाले ऐन विपरीत सवारीसाधनमा कर असुल गरेको पाइएको छ।

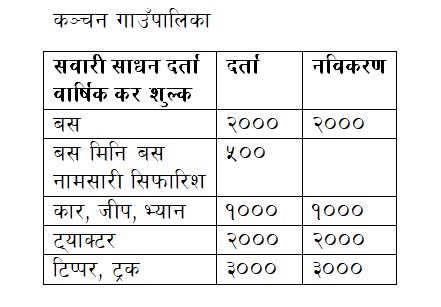

रुपन्देहीको कञ्चन गाउँपालिका, पाल्पाको निस्दी गाउँपालिका, रोल्पाको थवाङ गाउँपालिका र कपिलवस्तुको कपिलवस्तु नगरपालिकाले पनि सवारीसाधनमा कर असुल गरेका छन्। कञ्चनले सवारीसाधन दर्ता तथा वार्षिक कर शुल्कका नाममा बस, मिनिबस, कार, जीप, भ्यान, ट्र्याक्टर, टिप्पर र ट्रकमा कर उठाइरहेको छ। गाउँपालिकाको चालू आर्थिक वर्षको आर्थिक ऐनमा भनिएको छ, ‘गाउँपालिकामा दर्ता भई वार्षिक सवारी कर बुझाएका उल्लिखित सवारीसाधनलाई पटके कर लाग्नेछैन।’

रुपन्देहीको कञ्चन गाउँपालिका, पाल्पाको निस्दी गाउँपालिका, रोल्पाको थवाङ गाउँपालिका र कपिलवस्तुको कपिलवस्तु नगरपालिकाले पनि सवारीसाधनमा कर असुल गरेका छन्। कञ्चनले सवारीसाधन दर्ता तथा वार्षिक कर शुल्कका नाममा बस, मिनिबस, कार, जीप, भ्यान, ट्र्याक्टर, टिप्पर र ट्रकमा कर उठाइरहेको छ। गाउँपालिकाको चालू आर्थिक वर्षको आर्थिक ऐनमा भनिएको छ, ‘गाउँपालिकामा दर्ता भई वार्षिक सवारी कर बुझाएका उल्लिखित सवारीसाधनलाई पटके कर लाग्नेछैन।’

अचम्म त के भने, प्रदेश सरकारको अधिकार क्षेत्रभित्र पसेर सवारीसाधनमा कर लगाउँदै आएको गाउँपालिकाले आफ्नो अधिकार क्षेत्रमा पर्ने इ-रिक्शा, ट्याम्पो, ठेलागाडा जस्ता हलुका सवारीसाधनमा भने कर लिने व्यवस्था गरेको छैन। स्थानीय राजस्व परामर्श समिति संयोजक समेत रहेकी गाउँपालिका उपाध्यक्ष मौसमी थापामगर भन्छिन्, “संविधानले स्थानीय सरकारलाई सवारीसाधनमा कर लगाउन सक्ने अधिकार दिएको छ। त्यसै अनुसार हामीले करको व्यवस्था गरेका हौं। इ-रिक्शा र ट्याम्पोलाई पनि नियमन गरी करको दायरामा ल्याउने कोशिशमा छौं।”

कञ्चन गाउँपालिका उपाध्यक्ष थापा मगरले भने जस्तो संविधानले सवारीसाधनमा कर लगाउन सक्ने अधिकार स्थानीय तहलाई मात्र दिएको भने होइन।

लुम्बिनी प्रदेशका योजना आयोगका पूर्व उपाध्यक्ष डा. प्रकाशकुमार श्रेष्ठका अनुसार सवारीसाधनलाई संविधानले अनुसूची ८ मा स्थानीय तहको अधिकार र अनुसूची ६ मा प्रदेशको अधिकारको सूची दुवैमा राखेको छ। “अन्तरसरकारी वित्त ऐन र स्थानीय तह सरकार सञ्चालन ऐनमा स्थानीय तहले रिक्शा, ट्याम्पो जस्ता साना सवारीसाधन बाहेक अन्यमा कर लगाउन र उठाउन नपाउने गरी स्पष्ट व्यवस्था गरिएको छ,” श्रेष्ठ भन्छन्, “ऐनले ठूला सवारीसाधनमा कर लगाउने र उठाउने जिम्मा प्रदेश सरकारलाई दिएको छ।”

लुम्बिनी प्रदेशका योजना आयोगका पूर्व उपाध्यक्ष डा. प्रकाशकुमार श्रेष्ठका अनुसार सवारीसाधनलाई संविधानले अनुसूची ८ मा स्थानीय तहको अधिकार र अनुसूची ६ मा प्रदेशको अधिकारको सूची दुवैमा राखेको छ। “अन्तरसरकारी वित्त ऐन र स्थानीय तह सरकार सञ्चालन ऐनमा स्थानीय तहले रिक्शा, ट्याम्पो जस्ता साना सवारीसाधन बाहेक अन्यमा कर लगाउन र उठाउन नपाउने गरी स्पष्ट व्यवस्था गरिएको छ,” श्रेष्ठ भन्छन्, “ऐनले ठूला सवारीसाधनमा कर लगाउने र उठाउने जिम्मा प्रदेश सरकारलाई दिएको छ।”

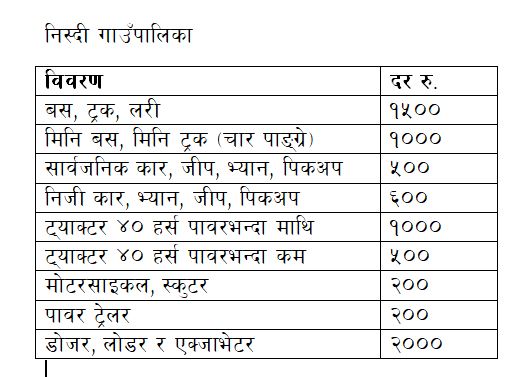

पाल्पाको निस्दीले वित्त ऐनको बर्खिलाप बस, ट्रक, लरी, मिनिबस, मिनिट्रक (चारपाङ्ग्रे), सार्वजनिक कार, जीप, भ्यान र पिकअप, निजी कार, भ्यान, जीप र पिकअप, ट्र्याक्टर, मोटरसाइकल, स्कूटर, पावर टिलर, डोजर, लोडर र एक्साभेटरमा आकार तथा इन्जिनको क्षमताका आधारमा कर उठाएको छ।

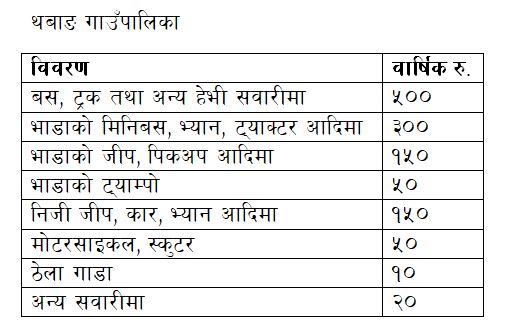

रोल्पाको थवाङ गाउँपालिकाले पनि बस, ट्रक तथा हेभी सवारी, भाडाको मिनिबस, भ्यान, ट्र्याक्टर, भाडाको जीप, पिकअप, निजी जीप, कार, भ्यान, मोटरसाइकल, स्कूटर तथा अन्य सवारीमा गैरकानूनी रूपमा कर लिएको छ।

स्थानीय सरकार सञ्चालन ऐन, २०७४ को दफा ५४ मा कानून बमोजिम बाहेक कर लगाउन, उठाउन वा ऋण लिन नपाउने व्यवस्था गरिएको छ। तर, कपिलवस्तु नगरपालिकाले भने ऐनकानूनमा कतै पनि नभएको सडक मर्मत तथा पर्यावरण शुल्कका नाममा सवारीसाधन कर उठाइरहेको छ।

स्थानीय सरकार सञ्चालन ऐन, २०७४ को दफा ५४ मा कानून बमोजिम बाहेक कर लगाउन, उठाउन वा ऋण लिन नपाउने व्यवस्था गरिएको छ। तर, कपिलवस्तु नगरपालिकाले भने ऐनकानूनमा कतै पनि नभएको सडक मर्मत तथा पर्यावरण शुल्कका नाममा सवारीसाधन कर उठाइरहेको छ।

जीप, कार, भ्यान, बस, मिनिबस, विङ्गर हायस, ६ चक्के ट्र्याक्टर, आठचक्के ट्र्याक्टर, मिनिट्रक, टिप्पर र ६ चक्केभन्दा माथिका ट्रक र टिप्परलाई विभिन्न दरमा कर असुली गरिरहेको छ। नगरपालिकाका मेयर सुदीप पौडेल भन्छन्, “ठूला सवारीले नगरभित्रका सडक बिगार्ने र प्रदूषण गर्ने भएकाले कर लिनुपरेको हो।”

अझै पनि पटके सवारी कर!

सवारी कर उठाउँदै आएको कञ्चन गाउँपालिकाले पटके सवारी कर पनि लिन्छ। निजी तथा भाडाका बस, ट्रक, ट्र्याक्टर, लरीलाई एक पटकमा २० रुपैयाँ कर लिन्छ। यस्ता सवारी विदेशी भएमा १०० रुपैयाँ कर लिन्छ। निजी तथा भाडाका कार, जीप, भ्यानलाई एक पटकमा १५ रुपैयाँ कर लगाउँछ। यस्ताखाले विदेशी सवारीबाट २०० रुपैयाँ कर असुल्छ।

बर्दियाको ठाकुरबाबा नगरपालिकाले पटके राजस्व सङ्कलन गर्न तेस्रो पक्षलाई ठेक्का लगाउन मिल्नेगरी कानून बनाएको छ। तोकिए बमोजिमका कर, सेवा शुल्क दस्तुरमा पटके सवारी कर पनि समावेश गरिएको छ।

यता, नवलपरासी पश्चिमको सुस्ता गाउँपालिकाले निजी तथा भाडाका बस, ट्रकलाई १०० रुपैयाँ, निजी तथा भाडाका ट्र्याक्टर र ट्रलीलाई ५० रुपैयाँ, निजी तथा भाडाका जीप, कार, बोलेरोलाई ५० रुपैयाँ, अटो, ट्याम्पो, इ-रिक्शालाई ३० रुपैयाँ र टाँगालाई २५ रुपैयाँका दरले पटके कर लिने गरेको छ। नगरपालिकाको चालू आर्थिक वर्षको आर्थिक ऐनले यस्तो व्यवस्था गरेको हो।

त्यस्तै, बाँकेको गेरुवा गाउँपालिकाको आर्थिक ऐन २०७९ अनुसार गाउँपालिकाले निजी तथा भाडाका बस र ट्रकमा २५ रुपैयाँ, मिनी बसमा २० रुपैयाँ, निजी तथा भाडाका कार र ट्याम्पोमा १५ रुपैयाँ तथा अन्य सवारीसाधनमा १० रुपैयाँ कर लिने गरेको छ। सवारी कर लिने थवाङ गाउँपालिकाले पटके सवारी कर लिन छाडेको छैन। आर्थिक वर्ष २०७४/७५ देखि बस, ट्रक, ट्र्याक्टरमा २५ रुपैयाँ र अन्य सवारीमा १५ रुपैयाँ पटके कर लिंदै आएको छ।

थवाङ गाउँपालिकाका अध्यक्ष ऋषिकेशव बुढा मगर गाउँपालिका प्रवेशका लागि बाटो निर्माण तथा सम्भार गर्नका लागि पटके कर लिइँदै आएको बताउँछन्। बुढा मगर भन्छन्, “यो प्रचलन धेरै पहिलेदेखि नै थियो। हामीले व्यवस्थित गर्न आर्थिक ऐनमा शुल्क तोकेर नै लिन थालेका हौं।”

थवाङका अध्यक्ष बुढा मगरले भने जस्तै संघीयता लागू हुनुअघिदेखि नै स्थानीय निकायले पटके सवारी कर लिंदै आएका थिए। यसको मुख्य कानूनी आधार स्थानीय स्वायत्त शासन नियमावली, २०५६ को नियम १४३ अनुसूची ११ को प्रकरण २ थियो। उक्त व्यवस्था अनुसार बाटो निर्माण तथा सम्भारका लागि स्थानीय निकायले सवारीसाधनबाट हरेक आवतजावतमा पटके कर लिन पाउँथे।

नयाँ संविधान मातहत बनेका कुनै पनि कानूनमा पटके सवारी करको व्यवस्था नभएको प्राकृतिक स्रोत तथा वित्त आयोगका पूर्व सचिव वैकुण्ठ अर्याल बताउँछन्। अर्याल भन्छन्, “पटके कर लिनु गैरकानूनी भइसकेको छ। तर, अझै पनि धेरै स्थानीय तहले थाहा नपाएर वा पाएरै पनि पटके कर असुलिरहेका छन्।”

देश नयाँ राज्य प्रणालीमा गएपछि २०७४ सालयता करबारे धेरै विवाद भएका छन्। यस्तो अवस्थामा ‘प्रदेश तथा स्थानीय तहमा लगाइएका करहरूको अध्ययन तथा विश्लेषण गरी करको उपयुक्तता एवम् कुनै समस्या भएकोमा समाधानका उपाय समेत पहिल्याउन’ २०७५ साउन २९ गतेको मन्त्रिपरिषद् बैठकले तीनसदस्यीय अध्ययन समिति गठन गरेको थियो। संघीय मामिला तथा सामान्य प्रशासन मन्त्रालयका तत्कालीन सचिव दिनेशकुमार थपलिया, अर्थ मन्त्रालयका राजस्व सचिव शिशिरकुमार ढुंगाना र राष्ट्रिय प्राकृतिक स्रोत तथा वित्त आयोगका वैकुण्ठ अर्याल सम्मिलित अध्ययन समितिले सोही वर्ष असोज ४ गते बुझाएको प्रतिवेदनले स्थानीय सरकारले उठाउने सवारीसाधन कर तथा पटके सवारी करले दोहोरो करको समस्या निम्त्याएको ठहर गर्दै यस्तो कर खारेज गर्ने व्यवस्था गर्न सरकारलाई सुझाव दिएको थियो।

‘सवारीधनीले सवारीसाधनको पैठारी भन्सार महसूल, अन्त:शुल्क र मूल्य अभिवृद्धि कर तथा इन्धनमा लाग्ने कर र सवारी दर्ता एवम् नवीकरण शुल्कको माध्यमबाट सिर्जना हुने करको भार बेहोरिसक्ने भएकाले संविधान र कुनै पनि कानूनमा नभएको पटके सवारी करको भार थप गर्नु युक्तिसङ्गत र न्यायसङ्गत देखिएन,’ प्रतिवेदनमा सुझाव दिइएको छ, ‘अतः तत्कालै यस्तो पटके सवारीसाधन करको खारेज गर्ने व्यवस्था गर्न निर्देशन दिनुपर्ने देखिन्छ।’

हुन पनि सवारी दर्ता, नवीकरण शुल्क तथा सवारी कर लुम्बिनी प्रदेश सरकारले यातायात व्यवस्था कार्यालय मार्फत लिइरहेको छ। वित्त ऐनको दफा ६ (क) अनुसार प्रदेशले सवारीसाधनबाट उठाएको कर प्रदेश विभाज्य कोषमा जम्मा गर्छ। हरेक तीन महीनामा त्यसरी जम्मा भएको कुल रकमको ४० प्रतिशत प्रदेशका १०९ वटै पालिकालाई बाँडफाँड गरिदिन्छ।

प्रदेश लेखा नियन्त्रक कार्यालयबाट प्राप्त विवरण अनुसार चालू आर्थिक वर्षको साउन-असोजमा २४ करोड ७३ लाख २२ हजार ७१०, कात्तिक-पुसमा २७ करोड १२ लाख ९४ हजार ६९२ र माघ-चैतमा ३४ करोड ३५ लाख ८९ हजार १०८ रुपैयाँ वित्त आयोगबाट प्राप्त गुणाङ्कको आधारमा पालिकाहरूमा पठाइएको छ।

स्थानीय अर्थतन्त्रका जानकार तथा टिप्पणीकार मनिकर कार्कीको भनाइमा प्रदेश सरकारले सवारी कर लिएकाले स्थानीय तहले पनि सोही कर असुल्दा एउटै सवारीधनीलाई दोहोरो र तेहेरो करको मार पर्न जान्छ। कार्की भन्छन्, “यो करको सर्वमान्य सिद्धान्त विपरीत छ।”

कानूनविनै शुल्क!

वित्त ऐनको अनुसूची ३ मा स्थानीय तहका लागि आठ प्रकारका कर र तीन किसिमका गैरकर तोकिएको छ। ऐनले प्लटिङ र हाउजिङमा सिफारिश दस्तुर लिने अधिकार स्थानीय तहलाई दिएको छैन।

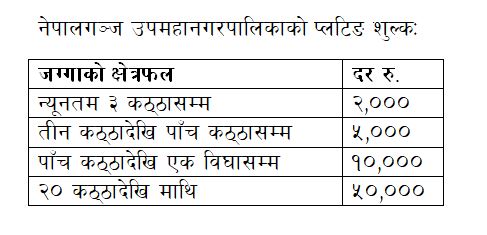

हुँदै नभएको अधिकार प्रयोग गर्दै रुपन्देहीको तिलोत्तमा र बाँकेको नेपालगन्ज उपमहानगरपालिकाले जग्गा प्लटिङ गर्दा शुल्क लिने व्यवस्था गरेका छन्। जग्गाको आकार अनुसार तीन हजारदेखि तीन लाखसम्म कर लिने व्यवस्था गरेका यी स्थानीय तहले कानूनी आधार भने देखाउन सकेनन्।

तिलोत्तमा नगरपालिकाका अघिल्ला जनप्रतिनिधिले बनाएको कार्यविधिमा आधार रहेर प्लटिङ शुल्कलाई निरन्तरता दिइएको प्रमुख प्रशासकीय अधिकृत नारायण अर्याल बताउँछन्। नेपालगञ्ज उपमहानगरपालिकाका प्रमुख प्रशासकीय अधिकृत शिवप्रसाद रिजालका भनाइमा प्लटिङ गर्दा नगरपालिकाबाट इजाजत लिनुपर्ने कानूनी व्यवस्था रहेकाले सोही इजाजत बापतको शुल्क लिइएको हो।

तिलोत्तमा नगरपालिकाका अघिल्ला जनप्रतिनिधिले बनाएको कार्यविधिमा आधार रहेर प्लटिङ शुल्कलाई निरन्तरता दिइएको प्रमुख प्रशासकीय अधिकृत नारायण अर्याल बताउँछन्। नेपालगञ्ज उपमहानगरपालिकाका प्रमुख प्रशासकीय अधिकृत शिवप्रसाद रिजालका भनाइमा प्लटिङ गर्दा नगरपालिकाबाट इजाजत लिनुपर्ने कानूनी व्यवस्था रहेकाले सोही इजाजत बापतको शुल्क लिइएको हो।

वित्त आयोगका सचिव भरतमणि सुवेदी प्लटिङ तथा हाउजिङमा कर वा शुल्क लिन नपाउने बताउँछन्। “जग्गा प्लटिङ गर्दा या हाउजिङमा सिफारिश दस्तुर वा अरू कुनै नाममा कर तथा शुल्क लगाएको गुनासाहरू आएका छन्। तर, पालिकाहरूलाई यो शुल्क उठाउने अधिकार छैन,” सचिव सुवेदी भन्छन्, “स्थानीय सरकारले आफ्नो दायराभन्दा बाहिर गएर कर उठाउने गलत प्रवृत्ति छ।”

स्थानीय सरकारको अधिकार क्षेत्रभन्दा बाहिर गएर कर उठाउने प्रवृत्ति यति आम भएको छ कि कपिलवस्तुको वाणगंगा नगरपालिकाले सामुदायिक वनमा दोहोरो कर लगाएको छ। वन ऐन अनुसार सामुदायिक वनको आम्दानीबाट १० प्रतिशत कर लिइरहेको गाउँपालिकाले वन पैदावरबाट छुट्टै कर लिन्छ। नगरभित्र उत्पादन भई बाहिर निकासी हुने साल र सिसौ काठ तथा अन्य काठ चिरान र गोलियामा प्रतिट्रक ३०० रुपैयाँ कर लिन्छ। त्यस्तै, बाँसमा प्रतिगोटा ०.५० रुपैयाँ कर लिन्छ।

छैन एकरूपता

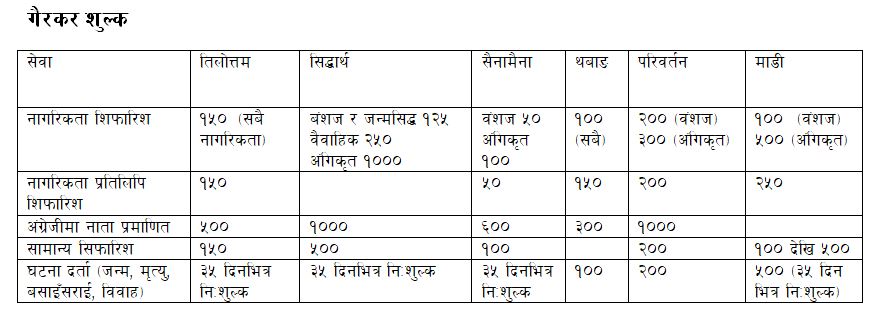

करमा मात्रै होइन, पालिकाहरूले गैरकर (शुल्क, दस्तुर, जरिवाना) पनि मनोमानी ढङ्गले लिने गरेको पाइएको छ। रुपन्देही र रोल्पाका तीन-तीन पालिकाले नागरिकता सिफारिश, नागरिकता प्रतिलिपि सिफारिश, अंग्रेजीमा नाता प्रमाणित, सामान्य सिफारिश र घटना दर्ता बापत लिने शुल्क अध्ययन गरिएको थियो। अध्ययनबाट उस्तै भेगका र उस्तै आर्थिक अवस्था रहेका पालिकाले सामान्य सिफारिशदेखि घटना दर्तासम्म सेवा दिंदा फरक फरक शुल्क लिने गरेको पाइएको छ।

जस्तो कि अंग्रेजीमा नाता प्रमाणित गर्नुपरेमा रुपन्देहीको सिद्धार्थनगर नगरपालिकाले एक हजार रुपैयाँ लिन्छ भने छिमेकको तिलोत्तमा नगरपालिकाले सोही काम ५०० रुपैयाँमा गरिदिन्छ। सैनामैनाले ६०० रुपैयाँ लिन्छ।

तिलोत्तमाले सबैखाले नागरिकता सिफारिशका लागि १५० रुपैयाँ लिन्छ। सिद्धार्थनगर नगरपालिकाले वंशज नागरिकता सिफारिशका लागि १२५ रुपैयाँ, वैवाहिक नागरिकता सिफारिशका लागि २५० रुपैयाँ र अङ्गीकृत नागरिकता सिफारिशका लागि एक हजार रुपैयाँ लिन्छ। रुपन्देहीकै सैनामैना नगरपालिकाले भने वंशज नागरिकता सिफारिशका लागि ५० रुपैयाँ र अङ्गीकृतका लागि १०० रुपैयाँ शुल्क लिने गरेको छ।

रोल्पाका पालिकामा पनि अवस्था उस्तै छ। थवाङ गाउँपालिकाले ३०० रुपैयाँमा अंग्रेजीमा नाता प्रमाणित गरिदिन्छ। थवाङसँगै जोडिएको परिवर्तन गाउँपालिकाले सोही कामका लागि सेवाग्राहीबाट एक हजार रुपैयाँ लिन्छ।

सेवा शुल्कमा किन यति भिन्नता? परिवर्तन गाउँपालिकाका अध्यक्ष सुकबहादुर बुढामगर भन्छन्, “पालिकाले सेवा शुल्क कति लिने भन्ने निर्णय आफैंले गर्न सक्छन्। हामीले नागरिकको खर्च गर्न सक्ने क्षमता र सेवाको प्रकार हेरेर शुल्क लिने गरेका छौं।”

पालिकाहरूले हचुवाको भरमा शुल्क निर्धारण गर्न पाउँदैनन्। पूर्व अर्थसचिव डा. शान्तराज सुवेदी वस्तु वा सेवाको लागत सञ्चालन र सम्भार खर्चलाई आधार मानेर गैरकरका दर निर्धारण गर्नुपर्ने बताउँछन्। “सेवा प्रदान गर्न कति खर्च लाग्छ, कति समय लाग्छ, जनशक्ति कति लाग्छ जस्ता कुरालाई आधारमा राखेर शुल्क निर्धारण गर्नुपर्ने हो,” पूर्व सचिव सुवेदी भन्छन्, “तर, स्थानीय तहले हचुवामा शुल्क लिइरहेका छन्। यसले नागरिकमा असन्तुष्टि पैदा गर्न सक्छ।”

कहाँ छ समस्या?

पालिकाहरूले राजस्व सङ्कलनको नक्शाङ्कन गरी कराधार पहिचान गर्न नसक्दा कानून विपरीतका कर र मनोमानी शुल्क लिन गरेको त्रिभुवन विश्वविद्यालयका अर्थशास्त्रका सहप्राध्यापक वैकुण्ठ पाण्डे बताउँछन्। पाण्डे भन्छन्, “पालिकाहरूले आफूले लिन पाउने करका आधारबारे स्पष्ट खाका बनाउनुपर्छ। मनोमानी कर उठाउँदा नागरिकमा असन्तुष्टि बढ्ने मात्र होइन, स्थिति भयावह हुन सक्छ।”

उसो त स्थानीय सरकारले हरेक पटक आगामी आर्थिक वर्षका लागि वार्षिक बजेट तथा आय-व्ययको अनुमानित विवरण सार्वजनिक गर्नुपूर्व गाउँपालिका र नगरपालिकाका राजस्व सङ्कलन हुने क्षेत्र पहिचान गरी सोको नक्शाङ्कन तथा ती क्षेत्रबाट सङ्कलन हुने राजस्व रकमको प्रक्षेपण गर्नुपर्ने कानूनी व्यवस्था छ। तर, कर नक्शाङ्कन जस्तो न्यूनतम शर्त समेत स्थानीय तहले पालना नगरेको एक सरकारी प्रतिवेदनले नै देखाउँछ।

संघीय मामिला तथा सामान्य प्रशासन मन्त्रालयले सार्वजनिक गरेको ‘स्थानीय तहको क्षमता आवश्यकता पहिचान अध्ययन प्रतिवेदन, २०७८’ अनुसार २० प्रतिशत पालिकाले मात्र राजस्व उठाउन सक्ने क्षेत्रको नक्शाङ्कन गरी रकम प्रक्षेपण गर्ने गरेका छन्। गाउँपालिका महासंघका अध्यक्ष लक्ष्मीदेवी पाण्डे पालिकाहरूमा राजस्व सङ्कलन र परिचालन नयाँ अवधारणा भएकाले जनप्रतिनिधिलाई प्रभावकारी कर शिक्षा आवश्यक भएको बताउँछिन्। पाण्डे भन्छिन्, “कर, गैरकर जस्ता कुराहरू स्थानीय तहका लागि अझै पनि नयाँ अवधारणा हुन्। करको दायरा के हो, दरको निर्धारण कसरी गर्ने, राजस्व परिचालन कसरी गर्ने जस्ता आधारभूत कुरामा राम्रो शिक्षा दिनु आवश्यक छ।”

२०७८ सालमा एकतिहाइभन्दा कम पालिकाले मात्र कर शिक्षा कार्यक्रम सञ्चालन गरेको संघीय मामिलाको अध्ययन प्रतिवेदनले देखाएको छ। उक्त वर्ष ७३.८४ प्रतिशत पालिकाले कर शिक्षा कार्यक्रम लागू नगरेको तथ्य प्रतिवेदनले देखाएको थियो।

संघीय मामिलाका स्थानीय तह समन्वय शाखा प्रमुख रेशम कँडेल पालिकाले कर शिक्षा कार्यक्रम प्रभावकारी रूपमा सञ्चालन नगरेकाले त्यसको असर राजस्व सङ्कलन र परिचालनमा परेको बताउँछन्। कँडेल भन्छन्, “पालिकाका राजस्व परिचालन समितिहरूलाई करका आधारभूत सिद्धान्तबारे समेत यथेष्ट जानकारी छैन। अधिकार क्षेत्रभन्दा बाहिर गएर कर उठाउने, जथाभावी शुल्क निर्धारण गर्ने जस्ता समस्या कर शिक्षाको अभावले भएको हो।”