दोहोरो वासलातमा लगाम

ऋण लिन र कर तिर्न बेग्लाबेग्लै हिसाब बुझाउने व्यवसायीहरूको कार्यशैली नियन्त्रण गरेर राजस्व बढाउने सरकारको नयाँ नीतिले ब्यांकलाई समेत सकस पारेको छ ।

आर्थिक वर्ष २०७५/७६ को मौद्रिक नीतिको बुँदा १०७ मा ‘वित्तीय पारदर्शिताका लागि व्यवसायीले कर प्रशासनमा पेश गरेको वित्तीय विवरण र ब्यांक तथा वित्तीय संस्थामा पेश गरेको वित्तीय विवरणको सूचना आदानप्रदान सम्बन्धी व्यवस्थालाई सम्बन्धित निकायसँग समन्वय गरी थप प्रभावकारी बनाइने’ उल्लेख छ ।

व्यापारी–व्यवसायीहरूले कर छल्न दुई वटा वित्तीय विवरण (वासलात) बनाउने गरेको भन्दै सरकारले यही वर्षको बजेट मार्फत ब्यांक र कर प्रशासनमा बुझएको हिसाबबारे सूचना आदानप्रदानको व्यवस्था गर्न लागेको हो ।

अर्थमन्त्री डा. युवराज खतिवडाले यसलाई ‘वित्तीय अपराधको अनुसन्धान गर्ने विधि’ भनेका छन् । उनले १६ जेठमा अर्थ मन्त्रालयमा आयोजित पत्रकार सम्मेलनमा कर छली नियन्त्रण गर्न ‘गोपनीयताको हकभन्दा माथि बसेर अनुसन्धान गर्ने’ बताएका थिए । सानिमा ब्यांकका प्रमुख कार्यकारी अधिकृत भुवन दाहाल यसबाट निजी क्षेत्रका व्यवसायीहरू आत्तिएको र कर तिर्नुपर्छ भन्ने भएको बताउँछन् ।

वर्षौंदेखि ठूलो मात्रामा कर छलेर अवैध धन जम्मा गरिरहेका व्यवसायीहरू त्रसित हुनु स्वाभाविकै हो । किनकि, यो व्यवस्था कार्यान्वयनमा आएपछि यस्ता व्यवसायीहरूले राज्यलाई करबापत ठूलो थैली बुझाउनुपर्ने हुन सक्छ । त्यस्तो करको आकार अनुमान लगाउन सक्ने अवस्था चाहिं अहिले छैन ।

सरकार र नेपाल राष्ट्र ब्यांकले नयाँ व्यवस्थाको कार्यान्वयन कसरी हुन्छ भन्ने प्रष्ट्याएका छैनन् । अर्थमन्त्री डा. खतिवडाले राष्ट्र ब्यांकको गभर्नर हुँदा कर छल्ने व्यापारीहरूलाई कर्जा नीतिबाटै केही हदसम्म तह लगाएको विगत छ । उनले दुई वर्ष लगातार घाटामा हुने कम्पनीलाई ऋण दिंदा कर्जा रकमको ५ प्रतिशत ‘प्रोभिजन’ गर्नुपर्ने व्यवस्था सहित ‘वाच लिस्ट’ कर्जाको रूपमा वर्गीकरण गर्ने निर्देशन जारी गरेका थिए ।

व्यावसायिक (कर्पोरेट) कर्जा दिंदा ब्यांकलाई लगभग ३ प्रतिशत नाफा हुने अवस्थामा ५ प्रतिशत प्रोभिजनिङ गर्न नसकेपछि ब्यांकहरूले आफ्ना ऋणीलाई कर्जा दिन नसक्ने बताएका थिए । त्यसपछि व्यापारीहरूले वस्तु आयात गर्दा भन्सारमा कम मूल्यांकन गराएर अकुत नाफा कमाउने, तर कर प्रशासनमा घाटाको वासलात बुझउने गरेको एक ब्यांकर बताउँछन् । उनी भन्छन्, “ब्यांकहरूले ऋण रोकेपछि वासलातमा थोरै नाफा देखाउन थाले ।”

त्यसैबेलादेखि झङ्गिएको दोहोरो वासलातको समस्या अहिले पनि छ । यो समस्या उद्योग, कृषि, पर्यटन जस्ता उत्पादनशील भन्दा व्यापारिक क्षेत्रमा बढी छ । नीतिगत परिवर्तनको असर पनि व्यापार क्षेत्रमा नै बढी पर्ने देखिन्छ ।

ठगकै राज

कतिपय व्यापारी–व्यवसायीहरूले एकातिर राजस्व छलेर सरकारलाई ठग्छन् भने अर्कातिर अति धेरै मुनाफा लिएर उपभोक्तालाई सताउँछन् । सिमेन्ट उद्योगमा बढ्दो लगानी बारेको रिपोर्टिङको क्रममा केही साताअघि एक ब्यांकरलाई भेट्दा कतिपय ‘बिजनेस प्रपोजल हेर्दा कहिलेकाहीं रुन मन लाग्ने’ बताएका थिए ।

उनले ‘जनतालाई लुटेर धनी हुनेहरूको सेवा गर्नुपरेको छ’ भन्दै दिग्दारी व्यक्त गरे । तर, अवस्था कस्तो छ भने, उद्योग वाणिज्य महासंघका वरिष्ठ उपाध्यक्ष शेखर गोल्छाले ‘व्यवसायीलाई दोहोरो वासलात बनाएर राजस्व छल्न सिकाएकै ब्यांकले हो’ भन्ने अभिव्यक्ति दिंदा ब्यांकरहरूले त्यसको औपचारिक प्रतिवाद गर्न समेत सकेनन् ।

व्यापारी–व्यवसायीहरू हाकाहाकी दोहोरो वासलातको वकालत गर्छन् । बजेटको सन्दर्भमा नेपाल उद्योग वाणिज्य महासंघले आयोजना गरेको छलफलमा जिल्ला संघबाट प्रतिनिधित्व गर्ने व्यवसायीहरूले अर्थमन्त्री र अर्थसचिवसँग दोहोरो वासलातलाई सुविधाको रूपमा प्रयोग गर्न दिनुपर्ने माग गरे । उनीहरूले नयाँ व्यवस्था लागू भए आफूहरू ज्यादै ठूलो मारमा पर्ने र ब्यांकबाट ऋण लिनै नसक्ने बताएपछि अर्थसचिव राजन खनाल ‘त्यसो गर्न कहाँ पाइन्छ ?’ भन्दै कड्किएका थिए ।

धेरैजसो व्यवसायीले वास्तविक वित्तीय विवरण प्रकाशन गर्दैनन् । वास्तविकता भन्दा धेरै देखाएको विवरण ब्यांकमा र सकेसम्म घटाएर बनाएको विवरण कर प्रशासनमा बुझाउने गरेका छन् । लेखा परीक्षकहरू दोहोरो वासलातका आधारमा कर छलिरहेका व्यापारीहरूकै कारण बजारमा सीमित व्यापारिक समूहको ‘राज’ चलेको बताउँछन् ।

उनीहरूका अनुसार, पारदर्शी व्यवसाय गर्छु भन्नेहरू टिक्नै नसक्ने अवस्था छ । अर्थात्, कर छल्ने प्रवृत्तिले बजारमा प्रतिस्पर्धालाई निमोठिरहेको मात्र छैन, नयाँ उद्यमीको उदय हुने संभावनामा पनि पूर्णविराम लगाउँदैछ ।

तथापि लेखा परीक्षकहरूको नियामक निकाय नेपाल चार्टर्ड एकाउन्टेन्ट्स संस्था (आइक्यान) का निवर्तमान अध्यक्ष प्रकाशजंग थापा भने दोहोरो वासलातको विषयमा लेखा परीक्षकहरूको हात नरहेको दाबी गर्छन् ।

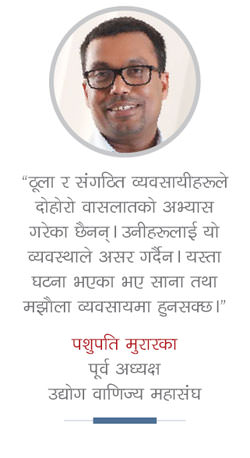

उद्योग वाणिज्य महासंघका पूर्व अध्यक्ष पशुपति मुरारका भने ठूला व्यवसायीहरूले दोहोरो वासलातको अभ्यास नगरेको बताउँछन् । उनको भनाइमा सहमत ब्यांकरहरू पनि नभेटिने होइन ।

दुई दशकदेखि कर्जा विश्लेषणमा संलग्न एक ब्यांकर साना र मझैला कर्जाको हकमा भने यस्ता ‘मिसम्याच’ को समस्या रहेको बताउँछन् । तर, एनआईसी एशिया ब्यांकका एक जना वरिष्ठ अधिकृतको बुझइमा बढी कर ठूला व्यापारीले नै छलेका छन् । उनी भन्छन्, “साना व्यवसायीहरूले कर तिर्छु भन्दा पनि पाएका छैनन् र त्यसको कारण ठूला व्यापारी नै हुन् ।”

कर छलीको सिलसिला सीमा क्षेत्रका भन्सार बिन्दुबाटै शुरू हुन्छ । रु.५०० मा किनेको वस्तुलाई रु.३०० को बिल बनाएर (न्यून बिजकीकरण) न्यून भन्सार तिरेर विदेशबाट सामान आयात गरिन्छ ।

त्यसपछि थोक बिक्रेतालाई रु.५१० मा सामान बेचेर रु.३१० को बिल दिन्छन् । यस्तो कारोबारमा ‘पहिल्यै कागज मिलाइने’ व्यापारीहरू स्वीकार्छन् । “यही कारण साना व्यापारीले चाहेर पनि पूरा कर तिर्न पाउँदैनन्” एनआईसी एशियाका ती अधिकृत भन्छन्, “समस्याको चुरोमा पुग्दा ठूला व्यापारीहरूको ठगीको फेहरिस्त देखिन्छ ।”

कोट्याउँदै जाँदा के देखियो भने, ठग व्यापारीहरूको अवैध सम्पत्ति आर्जनमा ती ब्यांक तथा वित्तीय संस्था सहायक बनेका छन्, जसले सर्वसाधारणको खर्बौं निक्षेप चलाएर बसेका छन् । उनीहरूले कानूनसम्मत र गैरकानूनी दुवै किसिमको कारोबारमा वित्तीय लगानी गरिरहेका छन् । यसबाट राज्यले ठूलो राजस्व गुमाएको छ ।

राज्यले आयात बापतको भन्सार महसुल, अन्तशुल्क लगायतका कर मात्र होइन, ती वस्तु ल्याएर देशमा बेच्दा पाउनुपर्ने मूल्य अभिवृद्धि कर (भ्याट), आयकर लगायत सबैजसो कर पाइरहेको छैन । नयाँ व्यवसायीहरूलाई उदाउन नदिने ‘कार्टेल’ को शक्ति बढाउन पनि ब्यांकहरू सहयोगी बनेका देखिन्छन् ।

अनौपचारिक व्यापार, अनधिकृत व्यवसाय वा कर्जा सम्बन्धी विद्यमान ऐनकानून विपरीत ब्यांक तथा वित्तीय संस्थाहरूले कति लगानी गरेका छन् भन्ने तथ्यांक पाइन्न । नाम उल्लेख गर्न नचाहने एक अर्का ब्यांकरका अनुसार, कतिपय ब्यांकले आफ्ना ऋणीमध्ये कर तिरेको वित्तीय विवरण पेश गरेका छन्, कति विवरण करको दायरा बाहिर छन् ।

अपवादबाहेक सरकारी स्वामित्वका सहित सबैजसो ब्यांकले ‘अडिटेड’ वासलातका आधारमा ऋण दिएको उनी बताउँछन् । “त्यस्तो विवरण साँच्चै कर तिरेको हो या स्वघोषित ‘अडिटेड’ हो भनेर खोतल्ने हो भने ब्यांकहरूको वर्षभरिको क्रियाकलाप नै खलबलिन्छ” उनी भन्छन्, “यसलाई कर्जा सम्झाैता नवीकरणको समयमा मिलाइन्छ ।”

करको दायरा बाहिरका व्यवसायमा ब्यांकहरूले गरेको लगानीको तथ्यांक कम्तीमा दुई वर्षभित्र राष्ट्र ब्यांकका अधिकारीहरूको हातमा पर्नेछ । त्यसलाई सार्वजनिक गरियो भने अवैध व्यापारमा ब्यांकहरूको लगानीको आकार थाहा हुन्छ । त्यो आँकडाले अनधिकृत व्यापारको आकार कसरी बढेको र आर्थिक अवसर वितरणमा कस्तो प्रभाव पारेको रहेछ भन्ने चित्रण गर्ने भएकाले सार्वजनिक हुनु/गर्नुपर्छ ।

त्रासको कारण

अर्थमन्त्री डा. खतिवडाले १५ जेठमा बजेट प्रस्तुत गर्ने क्रममा दोहोरो वासलातको सूचना आदानप्रदान गर्ने बताउँदा परर्र पड्केको तालीले थुप्रै व्यापारीको मुटुमा ढ्यांग्रो बजायो । गैरकानूनी आर्जन गर्दै आएका व्यापारीहरू त्यसयता मौनता साधेरै नयाँ नीति कार्यान्वयनलाई फितलो बनाउने र विगतको गैरकानूनी आयलाई वैध बनाउन सरकारको समर्थन खोज्ने रणनीतिमा छन् ।

नाम नबताउने शर्तमा महासंघका एक पदाधिकारी भन्छन्, “ब्यांकमा बुझएको वासलातलाई आधार मानेर कर निर्धारण गरियो भने धेरैको व्यापार चौपट हुनेवाला छ ।”

अबदेखि ब्यांकबाट कर्जा लिंदा कर प्रशासनमा बुझाएको वासलात नै ब्यांकमा पनि बुझउने व्यवस्था गर्नु उचित हुने उनको भनाइ छ । यो तर्कले पनि व्यापारी–व्यवसायीहरू सरकारलाई प्रभावित पारेर विगतको कानूनी दायित्वबाट उम्किने प्रयासमा छन् भन्ने बुझाउँछ ।

उता बजेट कार्यान्वयनमा आइसकेको र मौद्रिक नीतिले स्वीकार गरिसकेकाले ब्यांक तथा वित्तीय संस्थाहरूले नयाँ नीति अपनाउन थालिसकेका छन् । दोहोरो वासलातको सवालमा सरकारले कस्तो कदम चाल्छ भन्ने अझैं स्पष्ट भइनसके पनि यसले ब्यांक र व्यवसायी दुवैलाई असर पार्ने निश्चित छ । आफ्नै गल्तीको परिणाम भोग्नेबाहेक राष्ट्र ब्यांकले त्यसरी अवैध व्यापारमा लगानी गर्ने ब्यांकमाथि कारबाही गर्न सक्छ ।

नयाँ व्यवस्थाले पार्ने असरको आकलन अहिल्यै गर्न नसकिने ब्यांकरहरू बताउँछन् । तर एउटा प्रणालीबाट अर्कोमा जाँदा अवश्य नै अप्ठेरो छ । तर, यो समस्या कुन हदसम्म तन्किन्छ भन्ने अनुमान गर्न चाहिं अहिले नसकिने ब्यांकरहरू बताउँछन् । यद्यपि यसबाट ब्यांकहरूको निष्क्रिय कर्जाको दर चाहिं भयावह रूपमा नबढ्ने उनीहरूको विश्लेषण छ ।

व्यवस्थापनको बाटो

सरकारले नयाँ नीति कार्यान्वयन गर्ने विधि–दण्ड सजायको व्यवस्था सार्वजनिक गर्नुअघि नै ब्यांकरहरूले आफू र आफ्ना ग्राहकलाई समस्याबाट जोगाउने उपाय खोज्न थालेका छन् । ब्यांकरहरूले यो समस्या व्यवस्थापन गर्ने तीन उपाय देखेका छन्– करको दायराभित्र नपर्ने व्यवसायमा गएको कर्जा ऋणीबाट असुल्ने, ऋणीलाई करको दायराभित्र ल्याएर व्यवसायको आकार बढेको आधारमा ऋण रकमलाई ‘जस्टिफाइ’ गर्ने र तेस्रो, कर तिर्न नसक्ने वा नमिल्ने अवस्थामा वैधानिक व्यवसायले नथेग्ने ऋण रकमलाई व्यक्तिगत कर्जामा रूपान्तरण गरिदिने ।

ब्यांकहरूले अब आफ्ना ऋणीहरूलाई नयाँ व्यवस्थाको जानकारी गराउने, ब्यांक र कर कार्यालयमा बुझएका विवरणहरूको मूल्यान्तर (ग्याप) विश्लेषण गर्ने, ऋण तिर्ने कार्यतालिका बनाउन सघाउनुपर्ने एक ब्यांकर बताउँछन् । सँगसँगै आफ्ना ग्राहकहरूको वास्तविक वित्तीय आवश्यकता पूरा गरिदिने दायित्व पनि ब्यांकहरूले लिनुपर्ने उनको भनाइ छ ।

ब्यांकरहरूकै भनाइमा, कुनै व्यवसायका लागि भनेर लिएको ऋण घरजग्गा र शेयर बजारदेखि तस्करीसम्मका औपचारिक–अनौपचारिक क्षेत्रमा लगानी भएको हुनसक्छ । त्यस्तो अवस्थामा ब्यांकले उक्त ऋण रकमलाई अर्को धितो लिएर व्यक्तिगत कर्जाको रूपमा नयाँ वर्गीकरण गरिदिन सक्ने ती ब्यांकर बताउँछन् ।

त्यसो गरियो भने फेरि पनि अवैध कारोबारमा ब्यांकको लगानी कायम रहनेछ । नियम अनुसार रु.१ करोडको धितोमा रु.४० लाखभन्दा बढी व्यक्तिगत कर्जा लिन÷दिन पाइन्न, तर व्यापारीहरूले त्यही धितोमा रु.३–४ करोड व्यावसायिक कर्जा लिइरहेका छन् ।

ब्यांकको सावाँ–ब्याज तिर्न व्यवसायीहरूले अनौपचारिक व्यापारबाट आर्जित सम्पत्ति प्रयोग गर्ने क्रम तत्कालै नरोकिने कतिपय ब्यांकर बताउँछन् । ब्यांकहरूले जोखिम नियन्त्रण गर्ने सामथ्र्य नगुमाएको यसले देखाएको बताउने ब्यांकरहरू पनि छन् ।

कुनै व्यापारीले ऋण तिर्नै नसक्ने अवस्थामा मात्र ब्यांकले धेरथोर ‘कम्प्रोमाइज’ गर्नुपर्ने एक ब्यांकर बताउँछन् । “त्यसैले ब्यांकिङ प्रणालीमाथि ठूलो जोखिम ल्याउँछ भन्ने लाग्दैन” उनी भन्छन्, “तर ब्यांकहरूले ज्यादै संयमित भएर आफ्ना ग्राहकहरूको सम्पत्ति र दायित्वको हिसाबकिताबका साथै ऋण तिर्न सक्ने आधारहरूको खोजी गर्नुपर्छ ।”

परिणाम र जोखिम

गल्ती गर्नेहरू उम्किन खोज्छन् नै, तर सरकारले प्रभावकारी कार्यान्वयन गर्नसके यो नीतिले थुप्रै सकारात्मक परिणाम दिनेछ । यसबाट राज्यलाई राजस्व लाभ त हुने नै छ, साथै मुलुकभित्रको आर्थिक कारोबारलाई पारदर्शी पनि बनाउनेछ ।

हाम्रो बजारको वास्तविक आकार नै थाहा नभएको अवस्थामा अनौपचारिक बजार नियन्त्रण गर्न सक्दा आर्थिक योजना निर्माण र कार्यान्वयनमा मात्र होइन, भुक्तानी प्रणाली र अन्तर्राष्ट्रिय व्यापार नीति तर्जुमामा समेत सहयोगी भूमिका खेल्ने देखिन्छ ।

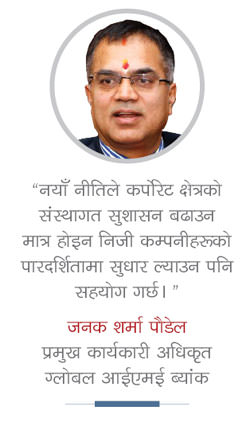

कतिपय ब्यांकर नयाँ नीतिले सम्पत्ति शुद्धीकरण र वित्तीय लगानीको पारदर्शितामा अन्तर्राष्ट्रिय साख पनि बढाउने देख्छन् । ग्लोबल आईएमई ब्यांकका प्रमुख कार्यकारी अधिकृत जनक शर्मा पौडेल त नयाँ नीतिको इमानदार कार्यान्वयनले कर्पोरेट संस्थागत सुुशासन बढाउन मात्र होइन निजी कम्पनीहरूको पारदर्शितामा सुधार ल्याउन पनि सहयोग पुग्ने बताउँछन् । “अहिले ब्यांकको ब्याजदर बढी भयो भनेर धेरैतिरबाट गुनासो आइरहेको छ” उनी भन्छन्, “त्यसो भन्नेहरूले चलाउने व्यवसायको कमाइ कति छ, हुनुपर्ने कति हो ? त्यो पारदर्शिताका लागि पनि यो नियमले सघाउ पुर्याउँछ ।”

खराब व्यापारीले कर छलीबाट बढी नाफा कमाउने र असल व्यापारी टिक्नै नसक्ने समस्याको समाधान गरेर प्रतिस्पर्धी बजार स्थापनामा सरकारको नयाँ नीति ‘जीवनबुटी’ सावित हुनसक्छ । कतिपय व्यवसायी नयाँ नीतिले कर सम्बन्धी ‘प्रोफेशनल कन्सल्ट्यान्ट’ हरूको माग बढाउने देख्छन् । उनीहरूको बुझाइमा, कर प्रणाली र कर चेतना पनि सुधार हुन्छ । राजस्व र भन्सार प्रशासनको सुधारसँगै सरकारले दीर्घकालीन लाभ पाउँछ ।

यसका केही जोखिम पनि छन् । कर छलेर अधिक कमाइरहेका व्यापारीहरू करको दायरामा आउनुपर्दा उनीहरूको नाफा घट्छ । त्यसलाई परिपूर्ति गर्न उनीहरूले वस्तुको मूल्य बढाइदिन सक्छन् । डेढ महीना बजेटले केही वस्तुको अन्तशुल्क बढाएको बहानामा व्यापारीहरूले सबैजसो वस्तुको भाउ बढाइदिएको घटना हेर्दा नयाँ नीति कार्यान्वयनसँगै आम उपभोक्तामा मूल्यवृद्धिको मार पर्न सक्ने कुरालाई नकार्न सकिंदैन ।

अर्को पक्ष, न्यूनबिजकीकरण घटाउन सक्दा कर त बढ्छ, तर व्यापार घाटाको ग्राफ सँगसँगै उकालो लाग्न सक्छ । किनकि, निकै ठूलो आकारको अनौपचारिक बजार एकैपटक करको दायरामा त आउँछ नै बाह्य व्यापारको तथ्यांक राष्ट्रिय लेखा प्रणालीमा पनि जोडिन्छ ।

अधिक नाफाका लागि नेपालमा अल्पकालीन व्यापार गर्ने अनि अप्ठेरो पर्दा बाहिरिने व्यापारिक समूह पनि ठूलै भएकाले यससँगै पूँजी पलायन हुने संभावना पनि रहेको केही ब्यांकरहरूको भनाइ छ ।

‘उजुरी आए कारबाही गर्ने हो’

ब्यांकमा दिएको वित्तीय विवरण र कर प्रशासनमा बुझाइएको ‘अडिटेड’ वित्तीय विवरण फरक भयो भन्ने छ । आजको दिनमा ब्यांकबाट ऋण लिनुपर्यो भने तीन वटा– आर्थिक वर्ष २०७३/७४ को ‘अडिटेड’, आव २०७४/७५ को ‘अनअडिटेड’ र आव २०७५/७६ को ‘प्रोजेक्टेड’ वित्तीय विवरण बुझाउनुपर्छ । व्यवसायीहरूले हरेक त्रैमासमा कर बुझाएर त्यसको अभिलेख राख्छन् ।

प्रकाशजंग थापा

निवर्तमान अध्यक्ष, आइक्यान

त्यसै आधारमा कारोबार यकिन गरेर ऋण दिने हो भने यो समस्या नै आउँदैन । तर नेपालमा ‘अनअडिटेड’ वासलातका आधारमा कर्जा दिने, पछि लेखा परीक्षण भएर आउँदा कारोबार निकै कम देखिने गरेको छ ।

लेखा परीक्षण भएकै दुई वटा वासलात प्रस्तुत गरिएको होइन, त्यस्तो हुन पनि सक्दैन । कहीं कसैले दुइ वटा वित्तीय विवरण बनाएर लेखा परीक्षण गरेको भेटियो भने आइक्यानले कारबाही गर्छ, गरिरहेको पनि छ । हाम्रा सदस्य लेखा परीक्षक विरुद्ध आइक्यानमा विभिन्न प्रकृतिका ९० वटा जति उजुरी दर्ता भएकामा ८० वटा जतिको फस्र्योट गरेका छौं ।

अकिकांशले कारबाही भोगेका छन् । लाइसेन्स स्थगनदेखि खारेजसम्म भएको छ । कुनै लेखा परीक्षकले दुई वटा वासलात बनाएर लेखा परीक्षण गरेको छ भने त्यसको सूचना आइक्यानमा नआएसम्म कारबाही गर्न सकिंदैन । आन्तरिक राजस्व विभागमा ‘गलत काम गरेकाहरुको नाम दिनुस्, कारबाही गर्छौं’ भन्दा उहाँहरूले दिन सक्नुभएको छैन ।

गैर–व्यावसायिक अर्थात् लेखा परीक्षकका सहयोगीहरुबाट ‘अनुमानित वित्तीय विवरण’ बनाइएको छ भने लेखा परीक्षण गर्ने हाम्रा सदस्यले हेर्दा अर्कै विवरण देख्छन् । ‘अडिटेड’ र ‘अनअडिटेड’ वित्तीय विवरणमा फरक पर्छ । विदेशतिर ‘अडिटेड’ वित्तीय विवरण आइसकेपछि ब्यांकले किन हिसाबमा ठूलो अन्तर देखियो भनेर जाँचबुझ गर्छ, जुन चलन हामीकहाँ छैन । यो आइक्यानको कार्यक्षत्रभित्रको विषय होइन ।

-1713964678.jpg)

-1713960611.jpeg)