नवसामन्त लघुवित्त

लामो समय सामन्ती संरचनामा चलेको हाम्रो अर्थ–सामाजिक व्यवहार मुलुकमा प्रजातन्त्रको बहालीसँगै खलबलिएको हो । राजनीतिक परिवर्तनसँगै समाजका थुप्रै पाटामा झैं यहाँको सामन्ती वित्त व्यवस्थामा पनि ठूलै परिवर्तन आयो ।

राज्य र राजनीति दुवै तहबाट विभिन्न कालखण्डमा भएका हस्तक्षेपबाट समाजका विभिन्न तह र तप्कामा क्रियाशील साहुकारहरू विस्थापित भए । ब्याङ्क, वित्त कम्पनी, सहकारीदेखि लघुवित्तसम्मका वित्तीय संरचनाहरूको फैलावटले ‘सयकडा छत्तीस वा बहत्तर’ को ब्याज, साहूको तमसुक र जग्गाधनी पुर्जासम्मको बन्धकीमा जकडिएको ग्रामीण समाज केही हदसम्म फुक्यो पनि ।

नीतिनिर्माण तहदेखि त्यसको कार्यान्वयन गर्ने इकाइसम्मको बुझइ यही हो । तर त्यस्तो होइन रहेछ । सबैको अनुमानलाई गलत साबित गर्दै हिजोको सामन्ती वित्त व्यवस्थाको ठाउँ गरीबको उद्धारकको स्वरूपमा गाउँ–देहातमा पुर्याइएका लघुवित्त संस्थाहरूले ओगटिसकेका रहेछन् ।

यस पटकको हिमाल मा प्रकाशित आवरण रिपोर्टबाट यही देखिन्छ– दुर्गम गाउँका विपन्नहरूसम्म वित्तीय पहुँच पुर्याउँदै तिनलाई गरीबीको दुष्चक्रबाट निकाल्ने परिकल्पनाले खोलिएका लघुवित्त संस्थाहरू नवसामन्त भइसकेका छन् । यिनले असुल्ने चर्को ब्याजदर र विभिन्न शुल्क शोषणको अर्को नमूना भएको छ, जसले मानिसलाई आत्महत्या गर्नसम्म बाध्य तुल्याएको आरोप लाग्न थालेको छ ।

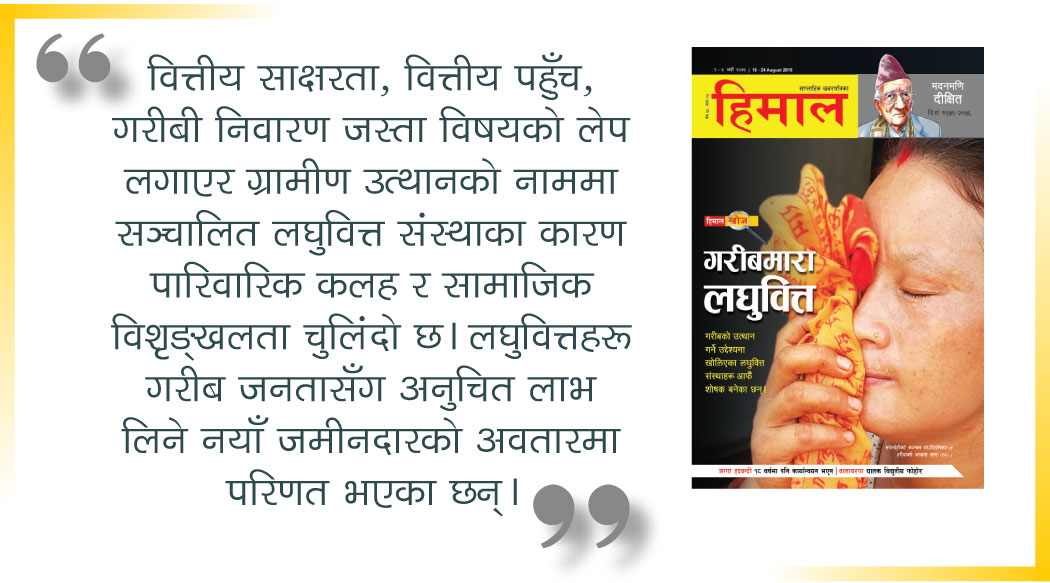

वित्तीय साक्षरता, वित्तीय पहुँच, गरीबी निवारण जस्ता विषयको लेप लगाएर ग्रामीण उत्थानको नाममा सञ्चालित लघुवित्त संस्थाका कारण पारिवारिक कलह र सामाजिक विशृङ्खलता चुलिंदो छ । नेपाल राष्ट्र ब्याङ्कबाट अनुमति पाएका तर अनुगमन/नियमन न्यून रहेका लघुवित्तहरू जानकारहरूकै भनाइमा गरीब जनतासँग अनुचित लाभ लिने नयाँ जमीनदारको अवतारमा परिणत भएका छन् ।

लघुवित्तको नामले नै स–सानो आकारको वित्त कारोबार बुझउँछ, जुन सहज वित्तीय पहुँच नरहेका दूरदराजका बासिन्दाको दैनन्दिन आवश्यकताहरूमा केन्द्रित भएर चल्छ ।

तिनीहरूको जीवनस्तर उठाउन, उद्यमशीलताको विकास गरी आयआर्जन बढाउन लघुवित्तको केन्द्रीय भूमिका हुनुपर्छ । त्यसैले यसको मूल उद्देश्य नै सेवा बन्न सक्नुपर्छ । तर देशभरका अधिकांश लघुवित्त संस्था मुनाफाखोरको औजार बनेका छन् । तिनले आफूलाई नाफा हुने विषय विपन्न नागरिकको आवश्यकता ठहर गर्दै नाफाको व्यवसाय चलाइरहेका छन् ।

समूह गठन गरेर बचत संकलन गर्ने र त्यही बचतका आधारमा स्थानीय आवश्यकता पूरा गर्ने गरी कर्जा प्रवाह गर्नुपर्ने प्रमुख मान्यताबाट विचलित अधिकांश लघुवित्त संस्थाहरूले वाणिज्य ब्याङ्कबाट लिएको विपन्न वर्ग कर्जाको रकमबाट आफ्नो सुदखोरी कारोबारलाई अघि बढाएका छन् । लघुवित्तको यस्तो बेलगाम कारोबारका कारण धेरै विपन्न नागरिकको उठिबास भएको छ । यसमा हुने ठूलो मुनाफा देखेर पछिल्लो एक दशकमा लघुवित्त संस्थाको संख्या १६ बाट बढेर ९१ पुगेको छ ।

विपन्नका लागि वित्तीय सेवाका नाममा चर्को ब्याजसँगै ऋणीबाटै असुल्ने सेवा शुल्क, कर्जा बीमा शुल्क, पशुधन बीमा शुल्कले अधिकांश लघुवित्त संस्थालाई ‘शेयर बजार’ मा समेत अत्यधिक मुनाफायोग्य क्षेत्रको रूपमा स्थापित गरेको छ । शेयर बजारमा सूचीकृत अधिकांश लघुवित्त संस्थाको शेयर मूल्य अहिलेको मन्दीका बेलामा समेत अङ्कित मूल्यभन्दा चार गुणा बढी छ ।

कतिपयको त १० गुणा बढी छ । शेयर मूल्य अत्यधिक हुनुमा यिनले दिने उच्च प्रतिफल नै कारक हो । यिनले ४५ प्रतिशतसम्मको मुनाफा बाँडेका छन् । केही लघुवित्त संस्थाले त आफ्नो चुक्तापूँजी बराबरै नाफा कमाएका छन् । गरीबको उत्थानमा ‘केन्द्रित’ लघुवित्त संस्थाहरूको यो उच्च मुनाफाले के प्रष्ट पार्छ भने, दूरदराजका विपन्नहरूबाट दोहन गरिएको रकमबाट शहरिया बजारलाई पोस्ने काम भएको छ ।

झ्ट्ट हेर्दा लघुवित्त संस्थाहरूको यो विघ्न विचलनमा नाफाखोरीको मनोविज्ञान देखिए पनि समस्याको जड भने सरकारको अपुरो नीति हो । विपन्न वर्गमा कर्जाको पहुँच पुर्याउन सरकारले ल्याएको वित्तीय विकासको औजारलाई ब्याङ्क तथा वित्तीय संस्थाले पालना गरेकै छैनन् । कुल कर्जाको पाँच प्रतिशत विपन्न वर्गमा पुर्याउनुपर्ने सरकारी नीतिलाई वाणिज्य ब्याङ्कहरूले लघुवित्त संस्थाहरूतर्फ मोडिदिएका छन् ।

अर्थात्, ब्याङ्कबाट थोकमा ऋण पाएका लघुवित्त संस्थाले विपन्नहरू माथि चर्को ब्याज र अन्य सेवा शुल्क सहित खुद्रामा ऋण प्रवाह गरिरहेका छन् । गरीबलाई प्रलोभन देखाएर रजाइँ गरिरहेका लघुवित्तहरूको नाफा यति आकर्षक छ, अर्बौंको वित्तीय कारोबार गर्ने वाणिज्य ब्याङ्कहरू समेत लघुवित्तको व्यवसायमा सक्रिय छन् ।

नेपालको वित्तीय प्रणाली गम्भीर त्रुटि सहित सञ्चालित छ । यसले धनीलाई थप धन सिर्जना गर्न र गरीबलाई अझ् तन्नम गराउन भूमिका खेलिरहेको छ । ठूला ब्याङ्कहरूले धितो नभएका विपन्न नागरिकलाई पत्याउँदैनन् । गरीबकै लागि खुलेका लघुवित्त संस्था तिनैको शोषण गर्ने संयन्त्रमा बदलिएका छन् ।

लघुवित्त यही हालतमा कदापि चलाइनुहुन्न । यस्तो दुश्चक्र तोड्न सरकारले देशको ‘वित्तीय मोडल’ बारे गम्भीर चिन्तन गर्नु आवश्यक छ । किनभने वित्तीय स्रोत र साधनमाथि विपन्नको सुलभ पहुँच नहुन्जेल गरीबी निवारण सुदूर सपना मात्र बन्नेछ ।

गरीबको जीवनस्तर उकास्न सरकारको नीतिगत हस्तक्षेप चाहिन्छ । एकाध हजार ऋण तिर्न नसकेर विपन्न नागरिकले आत्महत्या गर्नुपर्ने वर्तमान वित्तीय संयन्त्र बदल्न आवश्यक छ ।

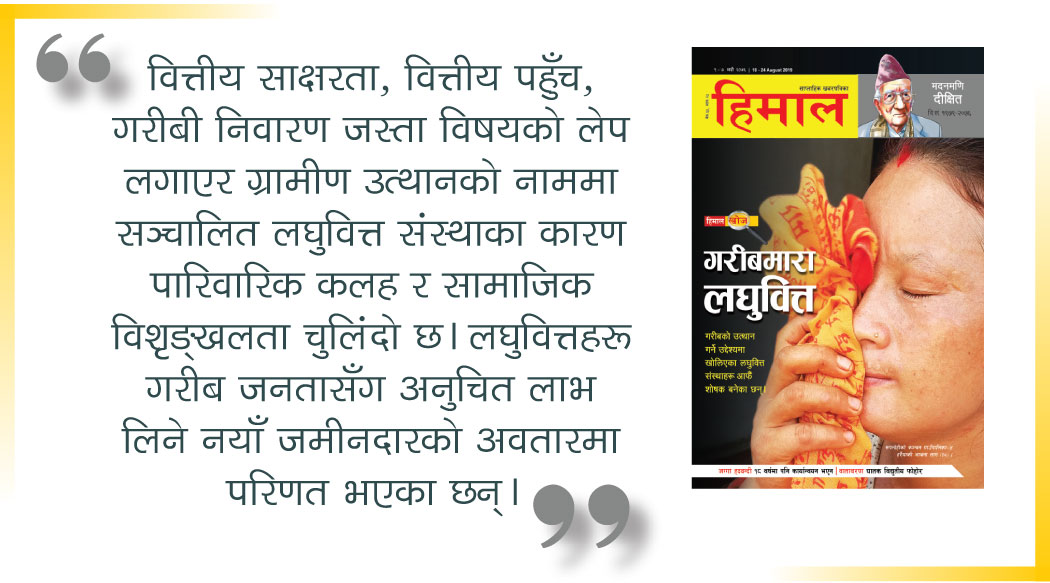

वित्तीय साक्षरता, वित्तीय पहुँच, गरीबी निवारण जस्ता विषयको लेप लगाएर ग्रामीण उत्थानको नाममा सञ्चालित लघुवित्ता संस्थाका कारण पारिवारिक कलह र सामाजिक विशृङ्खलता चुलिंदो छ। लघुवित्ताहरू गरीब जनतासँग अनुचित लाभ लिने नयाँ जमीनदारको अवतारमा परिणत भएका छन्।