विपन्न बिल्लीबाठ पार्ने लघुवित्तको फन्दा

गाेपाल गड्ताैला (झापा) र विक्रम खड्का (रुपन्देही)काे साथमाा

कर्जा पहुँच मार्फत गरीबी घटाउने उद्देश्यले स्थापित लघुवित्ताहरूको मुनाफा धन्दाका कारण गरीबकै चरम दोहन र शोषण भइरहेको छ।

२८ साउन, मध्याह्न १२ बजेसम्म भोको पेटमा धानखेत गोड्न व्यस्त थिए, झापा, गौरादह नगरपालिका–७ ग्वालडुब्बाका गुणराज हुमागाईं । २० भदौमा पर्ने आमाको वार्षिक तिथिका लागि सरजाम जुटाउन लागिपरेका उनी भन्छन्, “लघुवित्तको फन्दामा पर्दा असमयमै आमा गुमाउनु पर्यो ।”

गुणराजकी आमा बालकुमारीले २० भदौ २०७५ मा घरभित्रै झुण्डिएर आत्महत्या गरेकी थिइन् । त्यसको अघिल्लो दिन किस्ता रकम रु.६ हजार ६६६ उठाउन कर्णाली लघुवित्त वित्तीय संस्थाका कर्मचारी दिनभरि घरमै ढुकेर बसेको गुणराजकी श्रीमती रञ्जना बताउँछिन् । आफूलाई घाँस काट्न पठाएर नाति खेलाउँदै घरमा बसेकी सासूले सारीको पासो लगाएर आत्महत्या गरेको बताउँदै उनी भन्छिन्, “किस्ता बुझाउन दुई दिन थप समय माग्दा पनि दिएनन् ।”

एक वर्षअघि लिएको रु.१ लाख ऋणको मासिक किस्ता र ब्याज समेत गरी ९० हजार बुझाइसके पनि तिर्न बाँकी कति थियो, लघुवित्तले थाहा नदिएको गुणराज बताउँछन् । आत्महत्या गरेपछि बालकुमारीको ऋण मिनाहा गरिदिएको बताउने कर्णाली लघुवित्तको ग्वालडुब्बा शाखाले मृत व्यक्तिको हिसाब देखाउन नमिल्ने प्रतिक्रिया दियो ।

अर्काको जमीन अँधिया लिएर खेतीपाती गर्दै आएको यो मजदूर परिवार एउटा लघुवित्तको ऋण तिर्न अर्कोसँग ऋण लिंदा जीवन विकास, कर्णाली र नागबेली गरी तीन संस्थाबाट रु.४ लाख ऋणको भारमा परेको थियो ।

हरेक महीना किस्ता जुटाउन नसक्दा अर्काे वित्तीय संस्थाबाट ऋण लिनुपरेको बताउँदै गुणराज भन्छन्, “गाउँका हरेकजसो घरलाई यी वित्तीय संस्थाको ऋण गलपासो बनेको छ ।”

हुन पनि, बालकुमारीले आत्महत्या गरेको एक वर्षअघि २०७४ साउनमा उनका छिमेकी जालिम मुसहरले पनि आत्महत्या गरेका थिए ।

विभिन्न लघुवित्त संस्थाबाट ५० हजार ऋण लिएका जालिमले हरेक १४ दिनमा साँवा र ब्याज समेत रु.२,५०० किस्ता बुझाउन नसकेपछि मृत्यु रोजेका थिए । त्यसपछि उनको परिवार गाउँबाटै विस्थापित भयो ।

रूपन्देहीको कञ्चन गाउँपालिका–४, हरैयाकी भावना सारु (३८) ले स्वावलम्बन लघुवित्त संस्थाका कर्मचारीको आयआर्जन बढाउने बारे उत्साहजनक कुरा सुनेपछि २०७१ सालमा रु.५० हजार ऋण लिएर बङ्गुर पालन शुरू गरिन् । बङ्गुरको पाठो बिक्रीका लागि तयार नहुँदै ऋणको किस्ता तिर्न संस्थाले ताकेता गरेपछि उनका दुःखका दिन शुरू भए । ऋण खोज्दै किस्ता तिर्दै जाँदा ऋणको बोझ् झ्न् बढ्दै गयो ।

यतिसम्म कि, किस्ता तिर्न एक घण्टा ढिला भए रु.१०० र एक दिन ढिला भए रु.५०० जरिवाना समेत तिर्नु परेपछि उनको आर्थिक सन्तुलन नराम्ररी खलबलिंदै गयो । यसलाई सम्हाल्न एकपछि अर्को गरी १० वटा लघुवित्तमा सदस्य बनेर ऋण लिइन् । त्यसमाथि, समूहका कतिपय सदस्यहरू ऋण नतिरी भागेपछि त्यस्तो ऋणको बोझ् समेत उनी लगायतका सदस्यमा थपियो ।

गरीबीको दुश्चक्रबाट पार पाउने सपना खेर गएपछि उनी भारत पुगिन्, जहाँ उनका श्रीमान् काम गरिरहेका थिए । तर श्रीमान्बाट भरथेग पाउनुको साटो शारीरिक र मानसिक यातना पाइन् ।

अर्कातिर, ऋण नतिरे छोराछोरी अपहरण गरिदिनेसम्मको धम्की आउन थालेपछि उनी एक महीनाअघि घरै फर्किएकी छिन् । उनी भन्छिन्, “संस्थाका कर्मचारी घरमा आएर ५० रुपैयाँ समेत लिएर जान्छन्, अब भाँडाकुँडा लैजान मात्र बाँकी छ ।” लघुवित्तको ऋण तिर्न नसक्ने भएपछि कञ्चन गाउँपालिकाबाट मात्रै दर्जनभन्दा बढी महिला गाउँ छोडेर भागेका छन् ।

रूपन्देहीको सैनामैना नगरपालिका–९ पीपलडाँडाका ऋणी महिलाहरू लघुवित्तका कर्मचारी रकम माग्न आउने डरले ६ महीनायता दिनभर जंगलमा लुक्ने र साँझ् मात्रै घर फर्कने गरेका छन् । लघुवित्तको किस्ता तिर्न आउने महिलाको नाक र कानको गहना धितो राखेर सयकडा रु.३ ब्याजमा ऋण दिने गरेको रुद्रपुरको बिहानी सुनचाँदी पसलका सञ्चालक रामबहादुर सुनार बताउँछन् । स्थिति कतिसम्म भयावह छ भने, ऋणको बोझ्मा परेकाहरूले आत्महत्या गर्न थालेका छन् ।

गएको २३ साउनमा कञ्चन–४ सुनगाभा चोककी शर्मिला परियार (२१) ले विष खाएर आत्महत्या गरिन् । ऋणकै विषयमा श्रीमान्सँग उनको खटपट हुँदै आएको स्थानीयले बताए । कञ्चन गाउँपालिकाकै झारगैराकी लक्ष्मी खत्री (६०) ले पनि घरको बलोमा पासो लगाई आत्महत्या गरिन् । तीन सन्तानकी आमा खत्रीले विभिन्न लघुवित्तबाट लिएको ऋण तिर्न सक्ने विकल्प नदेखेपछि आत्महत्या गरेको हुनसक्ने स्थानीय केशर थापा बताउँछन् ।

कञ्चन गाउँपालिकास्थित हरैया माविका प्राचार्य मेघनाथ शर्मा लघुवित्तको ऋणले आर्थिक उन्नति भएको भन्ने ऋणी आफूले अहिलेसम्म नभेटेको बताउँदै ऋणले परिवारमा बेमेल र विखण्डन निम्त्याएको बताउँछन् ।

रसुवा उत्तरगया गाउँपालिका बस्ने ४० वर्षकी कान्छी तामाङ (नाम परिवर्तन) पनि वित्तीय संस्थाको ऋण तिर्न नसक्दा विस्थापित भएकी छिन् । खेतीपाती र पशुपालनबाट जीविका धान्दै आएकी उनलाई लघुवित्तबाट लिएको ऋण तिराउन संस्थाका कर्मचारी घरमा आएर तारन्तार दबाब दिने गरेपछि उनले गाउँ छाडेकी हुन् ।

रसुवाको नौकुण्ड गाउँपालिकाको एक गाउँकी करीब ३० वर्षकी सपना मगर (नाम परिवर्तन) पनि लघुवित्तको ऋण तिर्न नसक्दा घरबाट भाग्न बाध्य भइन् । भूकम्पपछि गाउँमा आएका लघुवित्तले देखाएको ‘सम्पन्नता’ को जालमा परेर लिएको ऋणले कस्दै लगेपछि उनी दुई छोरा लिएर भागिन् ।

दुर्गम ग्रामीण क्षेत्रका विपन्नहरूलाई वित्तीय पहुँच पुर्याएर गरीबीको दुश्चक्रबाट बाहिर निकाल्ने उद्देश्यले खोलिएका लघुवित्त संस्थाका अँध्यारा पाटा हुन्, यी घटना । गरीबको जीवनस्तर उकास्न खोलिएका लघुवित्त गरीबकै लागि गलपासो बनिरहेका छन् ।

लघुवित्त कार्यक्रमले विपन्न नागरिकको जीवनमा उत्थान होइन, चुलिंदो ऋणका कारण पारिवारिक कलह, सामाजिक विशृङ्खलता सिर्जना गरेको छ । आयआर्जन र व्यवसायको लोभमा परेका सीधासाधा महिलाहरू घर न घाटका हुनपुगेका छन् । सुदखोरको चर्को ब्याजको सास्ती अन्त्य गर्ने विकल्पका रूपमा सरकारले अघि बढाएको औजार आफैंमा दोहनकारी संयन्त्र बनेको छ ।

सबैभन्दा डरलाग्दो कुरा त यस्तो बेथितिबारे जानकार हुँदाहुँदै सरकार मौन बसेको छ । र, गरीब दोहनमा सम्मति जनाइरहेको छ । “सेवाबाट नाफामूलक व्यवसायका रूपमा परिवर्तित हुँदा लघुवित्तले गरीब जनतासँग अनुचित लाभ लिने नयाँ जमीनदारको अवतार धारण गरेका छन्”, नेपाल राष्ट्र ब्याङ्कका पूर्व कार्यकारी निर्देशक नरबहादुर थापा भन्छन् ।

प्रलोभन देखाएर दोहन

२ चैत २०७३ मा आयोजित राष्ट्रिय लघुवित्त सम्मेलनको उद्घाटनका क्रममा राष्ट्र ब्याङ्कका गभर्नर डा. चिरञ्जीवी नेपालले लघुवित्त संस्थाहरूले चर्को ब्याज असुलेर गरीब जनताको शोषण गरेको गम्भीर आक्षेप लगाए । “ऋण तिर्न नसकेर आत्महत्या गर्ने स्थिति निम्तिनु र घरबारविहीन हुनु सामान्य कुरा होइन, सञ्चालकहरूको अर्बपति हुने मोहले लघुवित्त संस्थाहरू उद्देश्यबाट विचलित हुँदा यस्तो भएको हो”, सम्मेलनमा डा. नेपालले भनेका थिए । तर विडम्बना नियामक राष्ट्र ब्याङ्कले नै यसमा कडाइ गर्न सकेको छैन ।

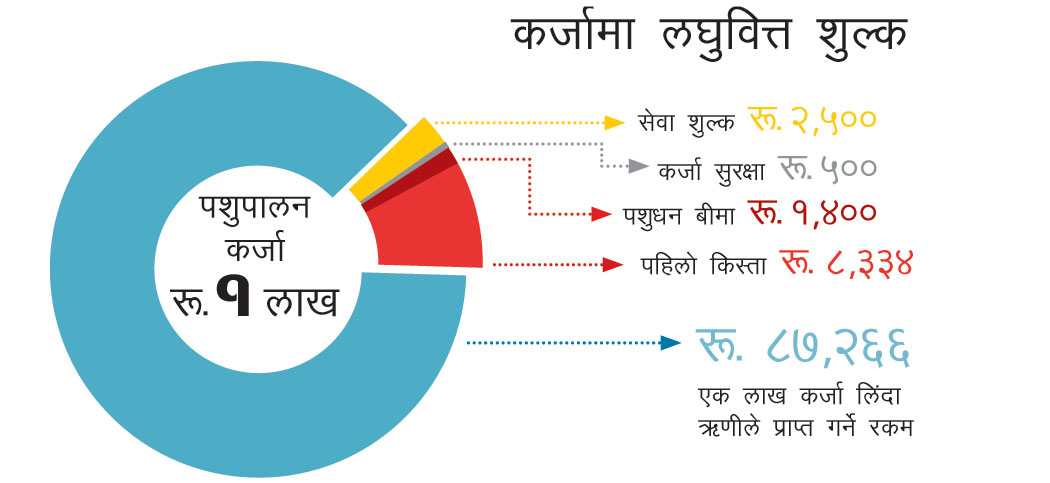

चर्को ब्याज लघुवित्त संस्थाहरूको साझा समस्या हो । विपन्नको जीवनस्तर उठाउने उद्देश्य राखिएका लघुवित्तको ब्याजदर कम्तीमा १८ प्रतिशत छ । त्यसमाथि नदेखिने अनेकौं शुल्कको बोझ् छँदैछ । दुई प्रतिशत सेवा शुल्क र कम्तीमा ०.५ प्रतिशतदेखि १ प्रतिशतसम्म कर्जा सुरक्षा बीमा बापत असुल गरिन्छ ।

पशुपालनका लागि कर्जा लिने हो भने कम्तीमा १.२५ प्रतिशतदेखि ३ प्रतिशतसम्म बीमा शुल्क असुल गरिन्छ । यी सबै शुल्क जोड्दा लघुवित्तले विपन्नसँग ऋणको ब्याज २३/२४ प्रतिशत हाराहारीमा असुल्छन्, जबकि निक्षेपमा भने अधिकतम ६/७ प्रतिशत मात्रै ब्याज दिन्छन् ।

अधिकांश लघुवित्तले ऋणीसँग साँवा र ब्याज वापतको पहिलो महीनाको किस्ता ऋण दिने बेलामै असुल्छन् । अझ्, छुट्टै सहकारी खडा गरी त्यसको शेयर किन्न लगाउने लघुवित्तहरू समेत छन् । यसरी हेर्दा रु.१ लाख ऋण लिएको ऋणीको हातमा करीब रु.८७ हजार मात्रै पर्छ ।

यति मात्र होइन, किस्ता रकम तिर्नुपर्ने समय थोरै मात्र ढिलो हुँदा पनि तिर्नुपर्ने चर्को जरिवाना ग्रामीण सुदखोरको ‘ब्याजको ब्याज’ भन्दा पनि कैयौं गुणा चर्को हुन्छ । उदाहरणका लागि, रूपन्देहीको कञ्चन गाउँपालिकाकी भावना सारु रु.५० हजारको साँवा र ब्याज ऋण तिर्ने भाका नाघेको जरिवाना एक दिनकै रु.५०० तिर्नुपरेको बताउँछिन् ।

लघुवित्तले विपन्न र निर्धा नागरिकलाई कसरी दोहन गरिरहेका छन् भन्ने उदाहरण हुन्, गौरादह–७, झापाकी सुखवती राजवंशी (४०) । उनले २६ पुस २०७३ मा नागबेली लघुवित्त वित्तीय संस्थाबाट रु.१ लाख ऋण लिएकी थिइन् । सुखवतीले हरेक महीना रु.३ हजार ८४७ साँवा र १ हजार ५३४ ब्याज समेत गरी रु.५ हजार ३८१ किस्ता बुझाउन थालिन् ।

२९ पुस २०७५ सम्ममा उनले साँवा रु.१ लाख र ब्याज रु.२२ हजार १२० तिरिसकेको नागबेली लघुवित्तमा रहेको उनको हिसाबमा देखिन्छ । तर लघुवित्तका कर्मचारीले २०७५ पुसपछि उनले तिर्न बाँकी साँवा अझै रु.३० हजार रहेको बताउँदै २८ माघ २०७५ देखि २७ पुस २०७७ सम्ममा उक्त रकमको साँवा र ब्याज समेत गरी रु.३६ हजार २१३ तिरिसकेपछि मात्र उनी ऋणमुक्त हुने हिसाब दिएका छन् ।

रु.१ लाख ऋण लिएकी उनले यति रकम तिर्दासम्ममा साँवा र ब्याज समेत गरी रु.१ लाख ५८ हजार ८१९ बुझाइसकेकी हुनेछिन् । दैनिक मजदूरी गर्ने निरक्षर सुखवती भन्छिन्, “चर्पी बनाउन ऋण लिएकी थिएँ, अब घरै बेचेर मात्र तिर्न सक्छु होला ।”

गौरादह नगरपालिका–७ की रुक्मणी माक्रा पनि लघुवित्तको दोहनमा परिन् । जीवन विकासको लघुवित्त कार्यक्रमबाट १५ पुस २०७४ मा रु.२० हजार ऋण लिएकी उनले हरेक १४ दिनमा साँवा र ब्याज गरी रु.१ हजार १०० का दरले बुझाइन् । हरेक पटक समयमै साँवा र ब्याज बुझाएको बताउने उनी भन्छिन्, “२५ किस्ता बुझाउँदा एकै वर्षमा रु.२७ हजार ५०० बुझाएँ ।”

उनले २० हजार साँवाको ब्याज मात्र रु.७ हजार ५०० बुझाइन्, जुन ऋणको ब्याजदर ३७.५ प्रतिशत थियो । २८ साउनमा हिमाल संवाददाता गौरादहस्थित जीवन विकास लघुवित्तको कार्यालय पुग्दा कर्मचारीले रुक्मणीको हिसाब देखाउन मानेनन् ।

लघुवित्त वित्तीय संस्थाहरूले ऋण कार्यक्रम चलाउन सकेसम्म अक्षर नचिनेका भित्री गाउँका गरीब र आदिवासी बस्ती रोज्छन् । त्यसमाथि, पुरुषलाई सकेसम्म ऋण दिंदैनन् । महिलाका समूह खडा गर्छन् र सामूहिक जमानीमा ऋण दिन्छन् । अझ्, ऋण तिर्ने भनी भगवानको नाममा कसम समेत खुवाइन्छ । ऋणीको पासबुक समूहका अध्यक्षले राख्छन् ।

उद्यमबाट आम्दानी हुन महीनौं लागे पनि साँवा र ब्याजको किस्ता भने हरेक महीना बुझाउनुपर्छ । नियमित कमाइ नहुने व्यक्तिले तोकिएको दिन समूह बैठकमा साँवा र ब्याज सहित उपस्थित हुन नसक्दा समूहमा अपमानित हुनुपर्ने मात्र होइन, लघुवित्तका कर्मचारी घरमा ढुकेरै बस्छन् ।

यस्तो अपमानबाट बच्न महिलाहरूसँग एउटै विकल्प हुन्छ– अर्को लघुवित्तमा सदस्य बनेर ऋण निकाल्ने । नियमित आम्दानी नहुने ऋणीले अर्का लघुवित्तबाट ऋण लिएर पहिलोको साँवा र ब्याज बुझाउने क्रमले उनीहरूमाथि ऋणमाथि ऋणको बोझ् थपिंदै जान्छ, जसबाट पार पाउन सजिलो हुँदैन ।

लघुवित्त नाफाखोर धन्दाको चेपुवामा विपन्न ऋणी मात्र होइन, स्वयं कर्मचारी पनि पर्छन् । जसरी पनि व्यवसाय बढाउनैपर्ने व्यवस्थापनको दबाबका कारण कर्मचारीहरू एउटा लघुवित्तले ऋण दिइसकेको ऋणीलाई नै तान्दै थप ऋण दिने विकल्प रोज्छन् ।

लघुवित्तका एक कर्मचारी भन्छन्, “कर्मचारीहरूलाई कि सदस्य थपेर ऋण प्रवाह गर् नत्र जागिर छोड् भनेर ‘टार्गेट’ सहितको सोझे दबाब व्यवस्थापनबाट आउँछ ।”

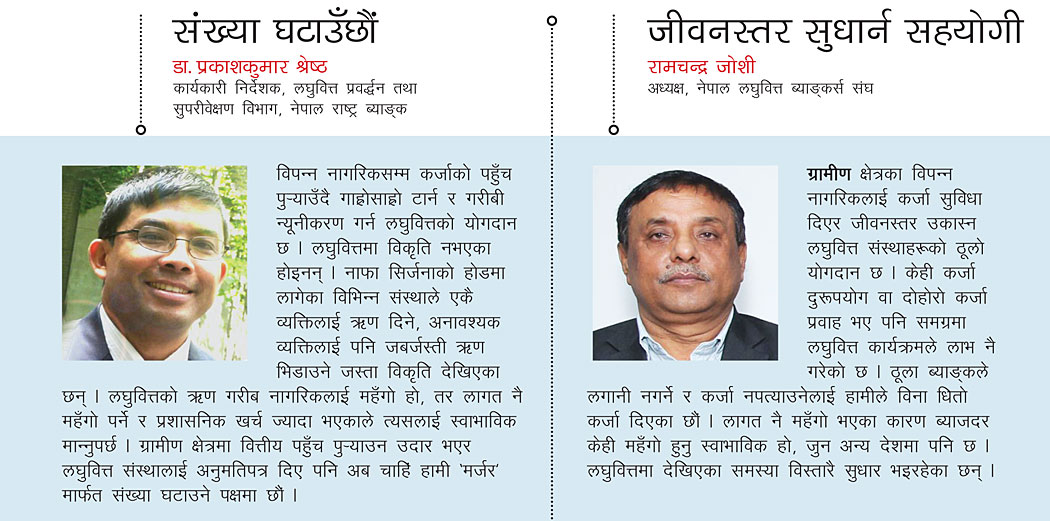

नेपाल राष्ट्र ब्याङ्कको लघुवित्त प्रवद्र्धन तथा सुपरीवेक्षण विभागका कार्यकारी निर्देशक डा. प्रकाशकुमार श्रेष्ठ पनि एक चौथाइ जति ऋणीमा दोहोरोपनको समस्या भएको विभिन्न स्वतन्त्र अध्ययनले देखाएको बताउँछन् ।

हुन पनि, लघुवित्त संस्थाहरूको बढ्दो संख्या र असीमित नाफाको लोभका कारण गाउँ–गाउँमा लघुवित्तहरूबीच सदस्य थप्दै ऋण दिने प्रतिस्पर्धा नै चल्छ । जस्तो, रूपन्देहीको रुद्रपुरमा मात्र २२ वटा लघुवित्त सक्रिय छन् ।

रसुवाको कालिका गाउँपालिकाको इटपारेको दलित बस्तीमा पनि एकै महिला ११ वटासम्म लघुवित्तको ऋणी बनेका छन् । “ऋणको यो गोलचक्कर बढ्दै गएपछि महिलाहरूको काम नै समूहको बैठकमा जाने र ऋण लिंदै अर्को संस्थाको ऋण तिर्ने हुनजान्छ”, रसुवाको लघुवित्तमा कार्यरत एक कर्मचारी भन्छन् ।

लघुवित्तहरूको यस्तो उम्किनै कठिन हुने ऋणको ‘चक्रव्यूह’ छँदैछ, समूहको जमानीमा पाइने ऋण कुनै एक जनाले नतिरे त्यो साँवा–ब्याज बाँकी सदस्यबाट असुली गरिने भएकाले अतिरिक्त भार समेत बोक्नुपर्छ । यही अप्ठ्यारो भोगेपछि रूपन्देहीको हरैयाकी दिलकुमारी काउचा न्यौपानेले लघुवित्तको समूह छोड्छु भन्दा पनि बचत फिर्ता नपाएको बताइन् ।

नाफाको धन्दा

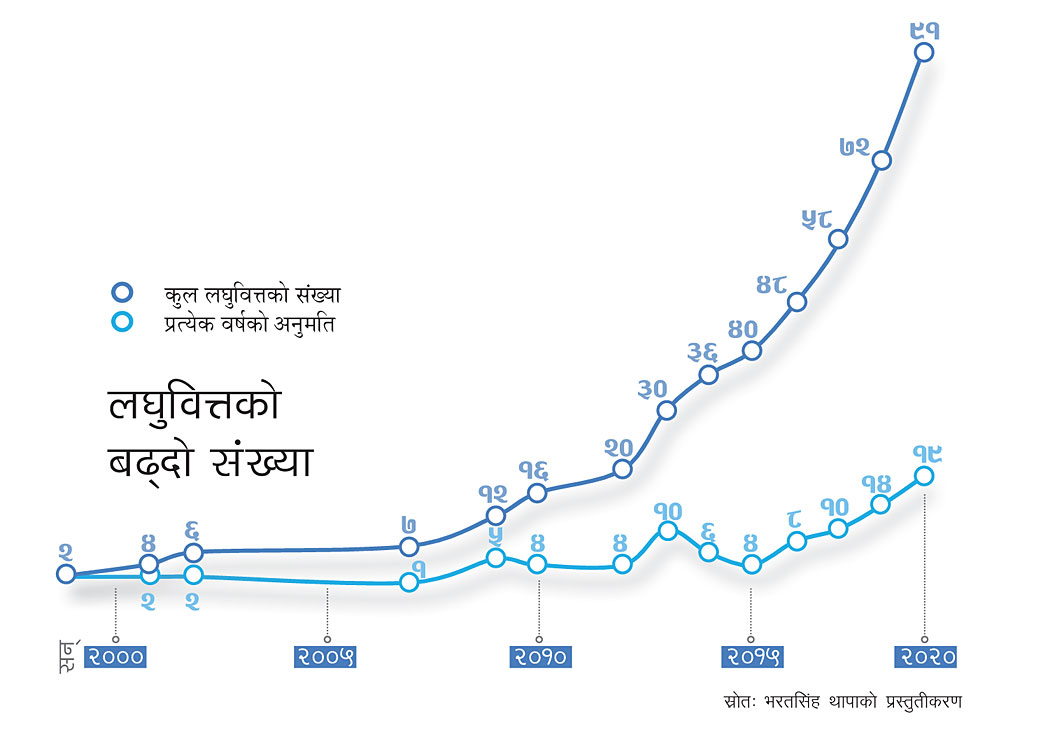

राष्ट्र ब्याङ्कका अनुसार, देशभरमा ९१ लघुवित्त संस्थाले वित्तीय कारोबार गरिरहेका छन् भने थप डेढ दर्जन सञ्चालनका लागि अनुमति कुरेर बसेका छन् । नौ वर्षअघिसम्म १६ वटामा सीमित लघुवित्त अहिले ९१ पुग्नुको मुख्य कारण हो, यसबाट प्राप्त हुने ठूलो लाभ ।

अवधारणाको दृष्टिले लघुवित्त व्यवसाय होइन, ग्रामीण विपन्न नागरिकलाई वित्तीय पहुँच पुर्याएर जीवनस्तर सुधार्ने, उद्यमशीलताको विकास गरी आम्दानीको स्रोत बढाउन सघाउने विकासको प्रयत्न हो । करीब चार दशकअघि साना किसान कार्यक्रमको रूपमा नुवाकोट र धनुषामा यो योजना शुरू गर्दा पनि यिनै उद्देश्य थिए ।

सन् २००० सम्ममा राष्ट्र ब्याङ्कबाट दुई वटा लघुवित्तले मात्र वित्तीय कारोबार गर्न अनुमति पाएका थिए । तर चर्को ब्याज आम्दानी, सेवा शुल्क तथा अन्य लाभका कारण प्राप्त हुने ठूलो मुनाफाका कारण लघुवित्त आकर्षक व्यवसाय बन्न थालेपछि यसमा वित्तीय फौबन्जारहरूको आँखा पर्यो र विपन्न नागरिकलाई कर्जा दिने नाममा शोषणको धन्दा शुरू भयो । र, यो मौलाउँदो छ ।

शेयर बजार नेपाल स्टक एक्सचेन्जमा ४७ वटा लघुवित्त संस्था सूचीकृत छन् । शेयर बजारमा मन्दीका बाबजूद यीमध्ये ३८ भन्दा बढी लघुवित्तको शेयर मूल्य रु.५०० भन्दा धेरै छ भने कतिपयको त रु.१ हजारभन्दा बढी छ । जबकि, आठ अर्ब चुक्तापूँजी सहित ठूलो निक्षेप संकलन र ऋण लगानी गरेका अधिकांश वाणिज्य ब्याङ्कको शेयर मूल्य रु.२००–३०० को हाराहारीमा छ ।

ऋण तिर्न नसकी गाउँबाट पलायन भएकी सानु दमाईकाे रुपन्देही, हरैयास्थित घर ।

ऋण तिर्न नसकी गाउँबाट पलायन भएकी सानु दमाईकाे रुपन्देही, हरैयास्थित घर ।शेयर बजारमा लघुवित्तको आकर्षण हुनुको कारण हो, यसको उच्च प्रतिफल । जस्तै, आर्थिक वर्ष २०७४/७५ को नाफाबाट लघुवित्त संस्थाहरूले ४५ प्रतिशतसम्म मुनाफा वितरण गरेका थिए । मुनाफा बाँडेका ३७ संस्थाको यस्तो मुनाफा औसतमा २२ प्रतिशत थियो । कतिसम्म भने, लघुवित्तहरूले आफ्नो चुक्तापूँजीको ९० प्रतिशतसम्म नाफा गरेका छन् ।

उदाहरणका लागि, रु.३० करोड चुक्तापूँजी भएको फरवार्ड कम्युनिटी माइक्रोफाइनान्सले आर्थिक वर्ष २०७४/७५ मा रु.२६ करोड ९७ लाख त खुद मुनाफा नै गर्यो । भर्खरै सञ्चालनमा आएका केही बाहेक प्रायः सबै लघुवित्त उच्च नाफामा छन् । यसले ग्रामीण विपन्न नागरिकसँग महँगो ब्याज उठाएर कमाएको नाफाबाट लघुवित्त संस्थाहरूले शेयरमा लगानी गर्ने धनी लगानीकर्ताको सेवा गरिरहेको देखाउँछ ।

सरकारको वित्तीय विकासको गलत नीतिका कारण लघुवित्त संस्थाहरूलाई उच्च नाफा गर्ने सुविधा प्राप्त भएको हो । विपन्न वर्गमा कर्जा पहुँच पुर्याउने सरकारी योजना कार्यान्वयन गर्न राष्ट्र ब्याङ्कले सन् १९९० को दशकपछि विभिन्न माध्यमबाट विपन्न वर्ग कर्जा पहुँचको योजना अघि सारेको थियो । सन् १९९० मा वाणिज्य ब्याङ्कहरूले कुल कर्जाको ०.२५ प्रतिशतदेखि ३ प्रतिशतसम्म रकम विपन्न वर्गमा लगानी गर्नैपर्ने बाध्यकारी व्यवस्था गरिएको थियो । यस्तो व्यवस्था एक दशकअघि विकास ब्याङ्क र वित्त कम्पनीलाई पनि लागू गरिएको थियो ।

अहिले ब्याङ्क तथा वित्तीय संस्थाहरूले कुल कर्जाको न्यूनतम ५ प्रतिशत रकम विपन्न वर्ग कर्जाका रूपमा वितरण गर्नुपर्ने व्यवस्था छ । तर वाणिज्य ब्याङ्कहरूले खुद्रा मसिना कर्जा दिएर बस्न नसक्ने भएको भन्दै राष्ट्र ब्याङ्कले बाध्यकारी बनाएको यस्तो कर्जा लघुवित्त संस्थालाई दिन्छन्, र लघुवित्तले विपन्न नागरिकलाई ऋण प्रवाह गर्छ । यस अन्तर्गत लघुवित्तहरूले ब्याङ्क तथा वित्तीय संस्थाबाट रु.१ खर्ब ७४ अर्ब ऋण लिएका छन् ।

राष्ट्र ब्याङ्कले आर्थिक वर्ष २०७३/७४ को मौद्रिक नीति मार्फत वाणिज्य ब्याङ्कहरूले दुई प्रतिशत विपन्न वर्ग कर्जा सोझै प्रवाह गर्नुपर्ने प्रावधान ल्याएको थियो । तर ब्याङ्कहरूको दबाबपछि सोही वर्षको मौद्रिक नीतिको मध्यावधि समीक्षा मार्फत त्यो प्रावधान हटाइयो ।

लघुवित्तहरूको आफ्नै वित्तीय स्रोत सानो हुने भएकाले वाणिज्य ब्याङ्कहरूको उक्त विपन्न वर्ग कर्जा चलाउने मौका पाएका छन् । ठूला ब्याङ्कसँग थोकमा ऋण लिएर खुद्रा कर्जा वितरण गरी लघुवित्तहरूले नाफा कमाउँछन् ।

आश्चर्यलाग्दो कुरा त, वाणिज्य ब्याङ्कमा लगानी गरी मुनाफा आर्जन गरिरहेका समूह समेत गरीबी घटाउने नारा बोकेका लघुवित्तमा लगानी गर्दै मुनाफा कुम्ल्याउने ध्याउन्नमा लागेका छन् । उच्च नाफा हुने देखेरै वाणिज्य ब्याङ्कहरूले समेत लघुवित्तहरूमा लगानी गरिरहेका छन् ।

जस्तो, एनएमबी ब्याङ्कले ५१ प्रतिशत शेयर लगानी सहित एनएमबी लघुवित्त खोलेको छ भने, लक्ष्मी लघुवित्तमा लक्ष्मी ब्याङ्कको ७० प्रतिशत लगानी छ । ग्लोबल आईएमई लघुवित्तमा ग्लोबल आईएमई ब्याङ्कको ७० प्रतिशत लगानी छ ।

एनआईसी एशिया ब्याङ्कले पनि सहायक कम्पनीका रूपमा एनआईसी एशिया लघुवित्त खोलेको छ । यी बाहेकका अधिकांश लघुवित्त संस्थाहरूमा ब्याङ्क तथा वित्तीय संस्थाहरूको लगानी छ । यसरी हेर्दा, आफ्नै बिचौलिया संस्था थप्दै गरीब जनताबाट महँगो ब्याज लिएर वाणिज्य ब्याङ्कहरूले दोहोरोपन कायम गरिरहेको देखिन्छ ।

आर्थिक वर्ष २०७४/७५ को मौद्रिक नीतिले लघुवित्तको अनुमतिपत्र नियन्त्रण गर्न लागेको सूचना बाहिरिने बित्तिकै दुई दिनमा ३३ वटा लघुवित्त संस्थाले नेपाल राष्ट्र ब्याङ्कमा आवेदन दिएका थिए । करीब डेढ दर्जन संस्थाले अनुमति पाउने क्रममा रहेकाले लघुवित्त संस्थाको संख्या ११० हाराहारीमा पुग्ने देखिएको छ । लघुवित्त ब्याङ्कर्स संघका अध्यक्ष रामचन्द्र जोशी राष्ट्र ब्याङ्कले ह्वारह्वार्ती अनुमतिपत्र दिएका कारण अनुचित नाफाको लोभमा सेवा भाव नभएकाहरूले समेत लघुवित्तमा प्रवेश पाएको टिप्पणी गर्छन् ।

चर्को ब्याजमा नियामककै साथ

२०७६ जेठसम्ममा लघुवित्तहरूका ९ लाख ३ हजार समूहमा सदस्यको संख्या ४२ लाख ६९ हजार पुगेको छ, यसमध्ये २६ लाख ५३ हजारले ऋण लिएका छन् । २०६८ सालको जनगणनाको तथ्यांक अनुसार, ग्रामीण क्षेत्रमा प्रति परिवार औसत सदस्य संख्या ५ भएको र घरको एक जनाले ऋण लिंदा बाँकी सदस्यमा समेत प्रभाव पर्ने स्थिति हेर्दा लघुवित्तबाट प्रभावित ऋणीको संख्या १ करोड ३२ लाख पुग्छ ।

ग्रामीण विपन्नको जीवनस्तर उकास्नुपर्ने अभिभारा भएकाले सकेसम्म सुलभ दरमा कर्जा उपलब्ध गराउनुपर्ने लघुवित्तहरूको दायित्व नै हो । तर स्थिति ठ्याक्कै उल्टो छ । वाणिज्य ब्याङ्कले धितो राख्न सक्ने धनीलाई दिने ऋणको ब्याजदर भन्दा गरीबले लघुवित्तको ऋणमा कम्तीमा दुई गुणा बढी ब्याजदर तिर्नुपर्छ ।

लघुवित्तहरूले आफ्नो सञ्चालन खर्च महँगो परेको, ब्याङ्कबाट लिने ऋणको ब्याजदर नै चर्को तथा लघुवित्तको विना धितोको ऋणको जोखिम धेरै भएकाले चर्को ब्याजदर हुने गरेको स्पष्टीकरण दिंदै आएका छन् । नेपाल लघुवित्त ब्याङ्कर्स संघका अध्यक्ष जोशी पनि लघुवित्तले ब्याङ्कबाट ऋण लिंदा नै ब्याजदर १३/१४ प्रतिशतसम्म हुने गरेका कारण लघुवित्तको ऋणको ब्याज चर्को भएको बताउँछन् ।

तर गएको जेठसम्ममा लघुवित्तहरूले ब्याङ्क तथा वित्तीय संस्थासँग लिएको ऋण तथा परिचालन गरेको बचत गरी रु.२ खर्ब २ अर्ब ८० करोडको वित्तीय स्रोतलाई रु.१४ अर्ब ५० करोड मात्रै (करीब ७.१५ प्रतिशत) ब्याज तिरेको देखिन्छ ।

यसले लघुवित्तहरूले ब्याङ्कबाट लिएको ऋण तथा विपन्न नागरिकले गरेको बचतमा औसतमा ७ प्रतिशतको हाराहारीमा मात्रै ब्याज तिरिरहेको देखाउँछ । विपन्न नागरिकसँग लघुवित्तहरूले रु.८१ अर्ब ५० करोड निक्षेप संकलन गरेका छन् ।

लघुवित्तको काम ब्याङ्कसँग लिएको ऋण विपन्नमा लगानी गरी नाफा खाने वित्तीय मध्यस्थता मात्र नभई ती विपन्नलाई गाह्रोसाह्रो पर्दा सहयोग गर्नु पनि हो । त्यसैले लघुवित्त संस्थाहरूमाथि उद्यमशीलता विकास, वित्तीय साक्षरता वृद्धि, अप्ठ्यारोमा परेका सदस्यलाई कर्जा उपलब्ध गराएर आय वृद्धिमा सहयोग गर्नुपर्ने दायित्व मात्र छैन, २० प्रतिशत लाभांश वितरण गर्ने यी संस्थाले ग्राहक संरक्षण कोषमा १ प्रतिशत रकम राख्नैपर्ने बाध्यकारी व्यवस्था गरिएको छ ।

तर ऋण तिर्न नसकेर सकसमा परेका ऋणीले कोषको सहायता पाउँदैनन् । बरु, ऋण तिर्न नसकेर मानसिक सन्तापले आत्महत्या गरिसकेका केही ऋणीको ऋण भने लघुवित्तले मिनाहा गरिदिएका छन् ।

गरीब उत्थानको नाममा चलाइएको मुनाफाको निष्फिक्री धन्दालाई नियामक राष्ट्र ब्याङ्कले पनि सदर गरिदिंदै आएको छ । लघुवित्त संस्थाले चर्को ब्याज लिएकोमा व्यापक आलोचना भएपछि राष्ट्र ब्याङ्कले २०७३ पुसमा लघुवित्त संस्थाहरूले १८ प्रतिशतभन्दा धेरै ब्याज लिन नपाउने गरी निर्देशिका जारी गरेको थियो । तर लघुवित्तहरूको दबाबपछि गएको आर्थिक वर्षको मौद्रिक नीति मार्फत यो व्यवस्था हट्यो ।

अहिले लघुवित्तहरूले आफ्नो कोषको लागतमा ६ प्रतिशतसम्म थप र ३ प्रतिशतसम्म प्रशासनिक/सञ्चालन शुल्क राखेर ब्याज लिन पाउने व्यवस्था गरिएको राष्ट्र ब्याङ्कको लघुवित्त विभागका कार्यकारी निर्देशक डा.प्रकाशकुमार श्रेष्ठ बताउँछन् ।

यस हिसाबले लघुवित्तले ६ प्रतिशत स्प्रेड, ३ प्रतिशत सञ्चालन शुल्क र २ प्रतिशत सेवा शुल्क जोडेर ब्याज लिन पाउँछन् । लघुवित्तहरूले अनेकौं शुल्कका नाममा उठाइरहेको रकम तथा जरिवानामा त राष्ट्र ब्याङ्कले आँखा चिम्लिंदै आएको छ ।

त्यसो त, उच्चतम नाफाको उद्देश्य राख्ने सीमित समूहकै हालीमुहालीका कारण लघुवित्तहरूको संस्थागत सुशासनमा पनि उत्तिकै समस्या छ । जस्तै, विपन्न महिला ऋणीसँग एक दशकदेखि ऋणी/पशुधन सुरक्षण कोषका नाममा उठाएको रु.८ करोड छिमेक लघुवित्तले खुसुक्क एक गैरसरकारी संस्थामा सारेको भेटिएको थियो ।

यस सम्बन्धी उजुरी परेपछि गएको पुसमा राष्ट्र ब्याङ्कको निर्देशन अनुसार उक्त रकम लघुवित्त व्यवस्थापनले फिर्ता ल्याएको थियो । तर यत्रो गम्भीर वित्तीय विचलनमा पनि राष्ट्र ब्याङ्कले छिमेकको व्यवस्थापनलाई कारबाही गरेन ।

‘मोडल’ परिवर्तनको खाँचो

लघुवित्तकै विषयमा विद्यावारिधि गरिरहेका त्रिभुवन विश्वविद्यालयका उपप्राध्यापक भरतसिंह थापा नेपालको लघुवित्तको विद्यमान मोडलले विपन्न नागरिकलाई आर्थिक रूपमा खासै लाभ नदिएको आफ्नो अध्ययनको निष्कर्ष रहेको बताउँछन् । “विपन्न नागरिकको जीवनस्तर उकास्न लघुवित्तले खासै ठूलो योगदान गरेका छैनन्, बरु सामूहिक उत्तरदायित्व र सामूहिक निर्णयका कारण सामाजिक रूपान्तरणमा भने केही सहयोग पुगेको हुनसक्छ”, थापा भन्छन् ।

नाफामूलक कम्पनीका रूपमा दर्ता भएका र सोही अनुसारको वित्तीय मोडलमा सञ्चालित भएको तथा चरम गरीबसम्म नपुगेका कारण यिनीहरूले विपन्न नागरिकलाई अपेक्षित लाभ नदिएको उनको निष्कर्ष छ । सरकारले नाफामूलक बाहेक गैरसरकारी संस्था तथा गैरनाफामूलक कम्पनीलाई पनि लघुवित्त कार्यक्रम सञ्चालनको अनुमति दिनुपर्ने थापा बताउँछन् ।

आर्थिक वर्ष २०७४/७५ सम्म गैरसरकारी संस्थाका रूपमा पनि लघुवित्त कार्यक्रम सञ्चालनमा रहे पनि त्यसयता सरकारले सबैलाई ‘घ’ वर्गको वित्तीय संस्थाको व्यावसायिक मोडलभित्र ल्याएको थियो ।

नेपाल राष्ट्र ब्याङ्कका पूर्व कार्यकारी निर्देशक नरबहादुर थापा पनि लघुवित्तमा सदस्य बनेकाहरू सधैं उही आर्थिक हैसियतमा रहनुले उद्देश्य अनुसारको प्रतिफल हासिल नभएको देखिने बताउँछन् । “लघुवित्तको उद्देश्य जीवनस्तर सुधार्ने भएकाले निश्चित समयपछि ऋणीको स्तरोन्नति हुनुपर्ने हो” थापा भन्छन्, “तर आर्थिक हैसियत सधैं उस्तै वा खस्किंदै जानुले लघुवित्तको उद्देश्य अनुसार काम नभएको देखिन्छ ।”

उनी धितो राख्न सक्ने धनीले उपयोग गर्ने वाणिज्य ब्याङ्कको ऋण भन्दा गरीबले उपयोग गर्ने ऋण दोब्बरसम्म महँगो हुने वित्तीय मोडलमाथि नै प्रश्न उठाउनुपर्ने बताउँछन् । “सरकारको प्राथमिकता गरीबतिर कर्जा पहुँच पुर्याउने लघुवित्तभन्दा धनीतिर ऋण जाने वाणिज्य ब्याङ्क भएकाले वित्तीय पहुँचमा असमानता भएको हो”, थापा भन्छन् ।

-1713609199.jpeg)