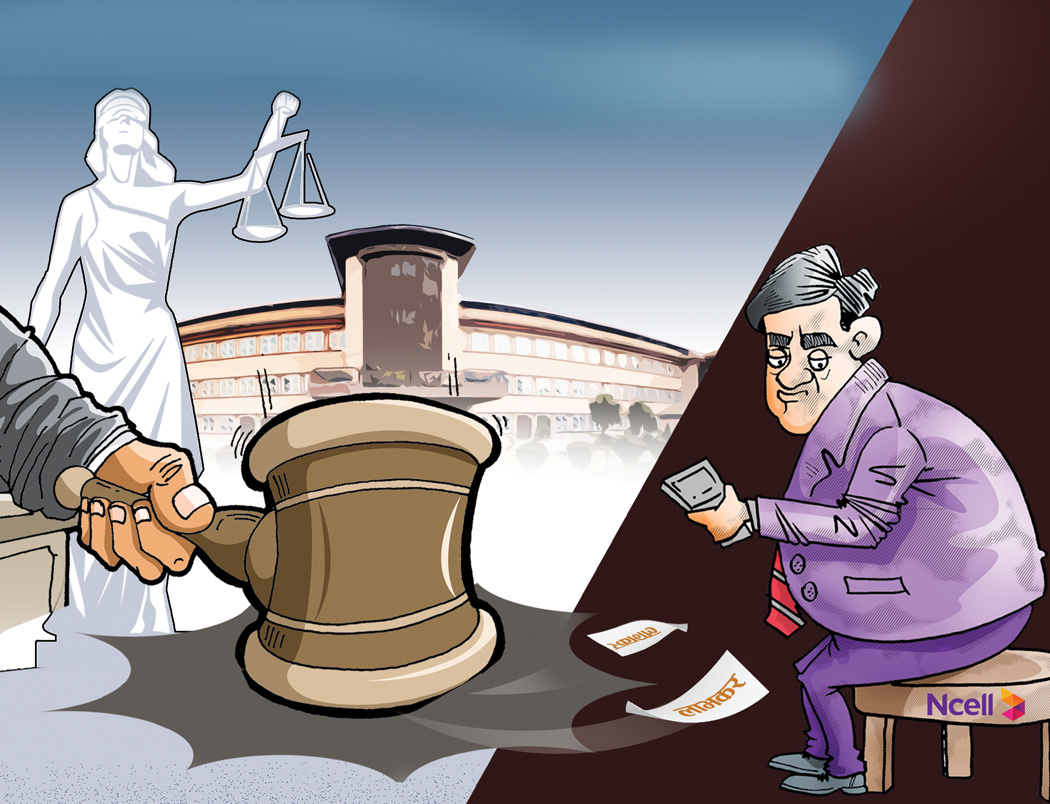

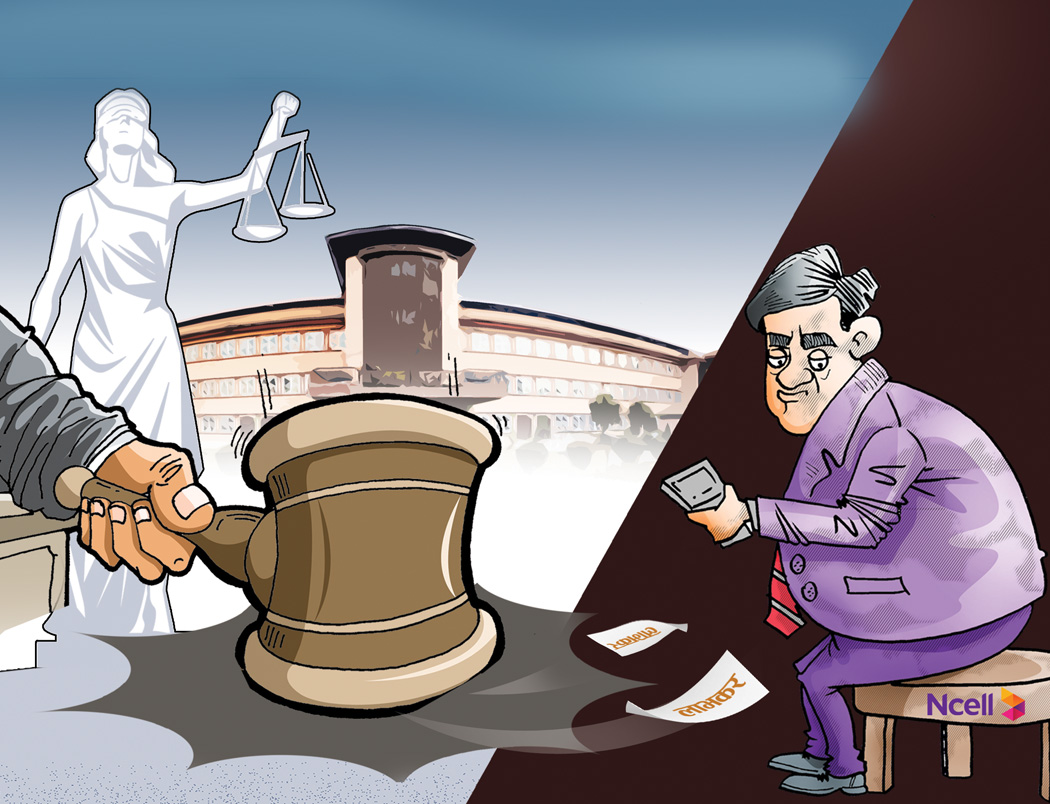

एनसेल विवादमा सर्वाेच्चकाे फैसला : नयाँ नजिर, नयाँ जोखिम !

इतिहासमै सबैभन्दा ठूलो कर विवाद निरुपण गर्ने क्रममा सर्वाेच्च अदालतले गरेको फैसलाबाट नेपालमा व्यवसाय गर्ने कम्पनीको शेयर खरीदबिक्री विदेशमा भएकै आधारमा यहाँको कर दायित्वबाट उन्मुक्ति नमिल्ने नजिर स्थापित भएको छ ।

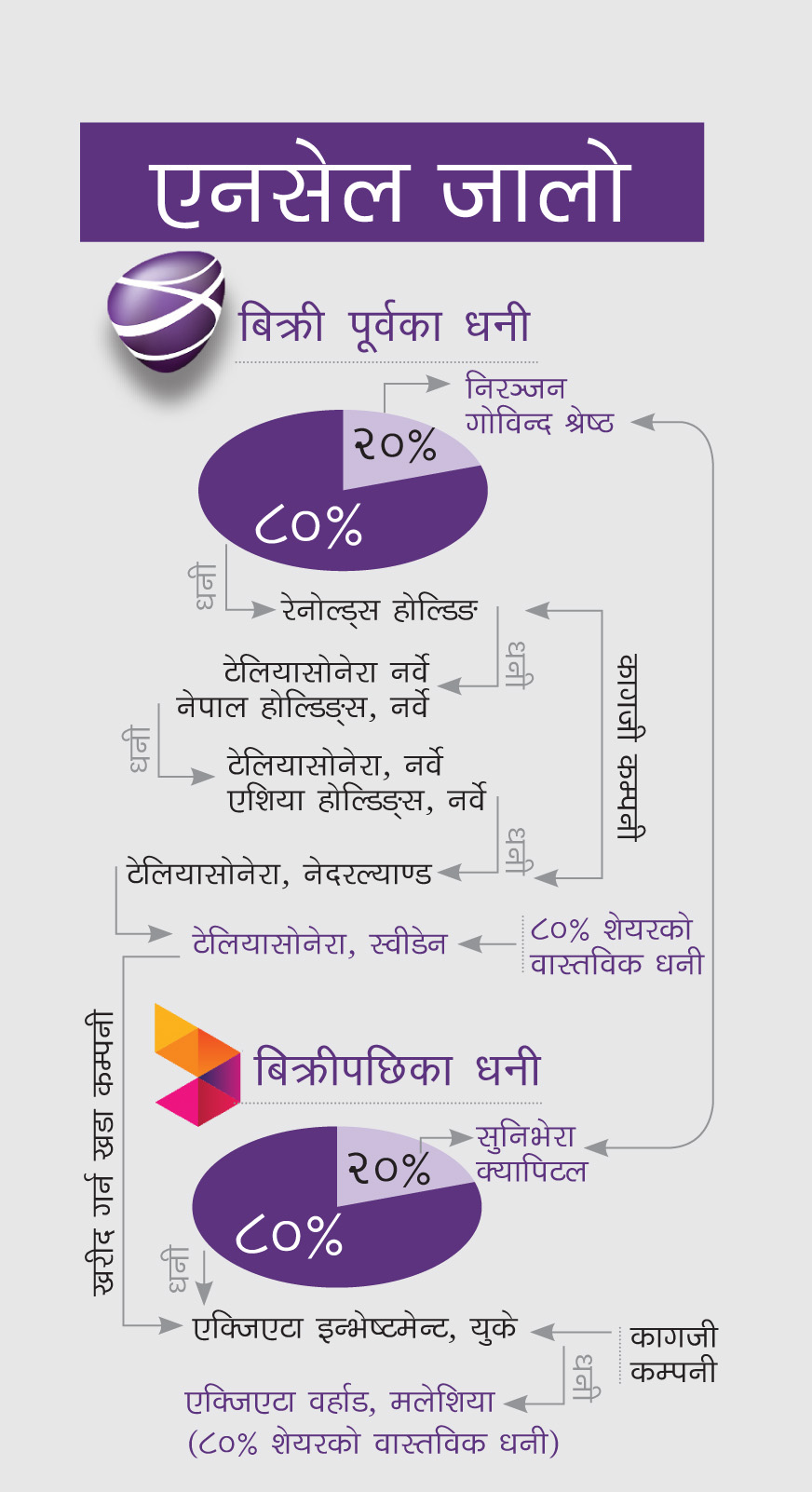

स्वीडिस कम्पनी टेलियासोनेराले एनसेल नेपालमा ८० प्रतिशत शेयर स्वामित्व भएको रेनोल्ड्स होल्डिङ रु.१ खर्ब ४४ अर्बमा मलेशियन कम्पनी एक्जिएटालाई बिक्री गर्दा पूँजीगत लाभकर नतिरेपछि नागरिक अगुवा द्वारिकानाथ ढुंगेल लगायतले त्यस विरुद्ध सर्वोेच्चमा रिट दायर गरेका थिए। रेनोल्ड्स होल्डिङ ‘ट्याक्स हेभन’ भनिने सेन्ट किट्स एण्ड नेभिसमा दर्ता कागजी कम्पनी हो, जुन विभिन्न जञ्जाल बनाई अन्ततोगत्वा टेलियासोनेराकै मातहतमा थियो।

यता नेपालमा एनसेल सञ्चालन गरिरहेको टेलियासोनेराले रेनोल्ड्स होल्डिङ र एक्जिएटाबीच भएको कारोबारको पूँजीगत लाभ कर आफूले तिर्नु नपर्ने र त्यस्तो कारोबार विदेशमा भएकाले पनि नेपालमा करको दायित्व नहुने दाबी गर्दै आएको थियो। तर, २३ माघमा आदेश भई २५ चैतमा सार्वजनिक फैसलाको पूर्ण पाठमा सर्वाेच्चले भनेको छ, “मूल्यको सृजना करको आधार हुने हुँदा कर लगाउने अधिकार सारभूत काम वा कारोबार हुने देशलाई छ ।”

एनसेलले नेपालमा गरेको व्यवसाय र कारोबारका कारण रेनोल्ड्स होल्डिङको शेयर मूल्य वृद्धि भएको भन्दै कर पनि यहीं तिर्नुपर्ने सर्वाेच्चको ठहर छ। यद्यपि, बृहत् पूर्ण इजलासबाट भएको फैसलाको पूर्णपाठले नेपालको कर प्रणाली अनुमान गर्न नसकिने बनाएको केही अधिवक्ता र कर अधिकारीहरूको भनाइ छ । एक कर प्रशासक सर्वाेच्च अदालतको आदेश विशेष परिस्थितिमा आएकाले यो नजिर बन्न नहुने बताउँछन् ।

अधिवक्ता सेमन्त दाहाल भने खास उद्देश्यका लागि कानूनको व्याख्या गरी कर निर्धारण हुन थाल्ने हो भने नेपालमा कुन कारोबारमा कति कर लाग्छ भन्ने अनुमान गर्न नसकिने बताउँछन् । “त्यसैले आयकर ऐनमा संशोधन गरी विदेशमा हुने सम्पत्तिको अप्रत्यक्ष हस्तान्तरण (अफसोर इन्डाइरेक्ट ट्रान्सफर अफ एसेट्स) कारोबारमा लाग्ने करको विषय आयकर ऐनमा नै स्पष्ट गरिनुुपर्छ ।”

आफ्नो नाम उल्लेख गर्न नचाहने एक अधिवक्ता भन्छन्, “एनसेल सम्म पुग्न अदालतले आयकर ऐनको दफा ५७ (१) समातेको छ । जबकि उक्त दफामा संस्थागत आयकरबारे उल्लेख छ ।”

व्याख्यामा प्रश्न

सर्वोच्चबाट भएको यो फैसला र त्यसले समातेका आधारमा अधिवक्ताहरूका आ–आफ्नै मत छन् ।

वरिष्ठ अधिवक्ता सुरेन्द्र भण्डारी व्याख्यामा पूर्ण सन्तुष्ट हुन नसकिए पनि फैसलाले नेपालमा कर छली गर्न पाइँदैन भन्ने सन्देश दिएको बताउँछन् । अर्का वरिष्ठ अधिवक्ता पूर्णमान शाक्य भने अदालतले आवश्यकता अनुसार फैसला गर्ने हो भने नेपालको कर प्रणाली अनुमानयोग्य नभएको सन्देश जाने खतरा रहेको धारणा राख्छन् ।

सर्वाेच्च अदालतले करको दायित्व एनसेलमा भएको भन्दै गरेको फैसलामा प्रश्न उठाउँदै अर्का एक अधिवक्ता भन्छन्, “शेयर बिक्रीबाट लाभ टेलियासोनेरालाई भएको छ तर, कर भने एनसेललाई लगाइएको छ । आयकरको भावना अनुसार भएन कि भन्ने लाग्छ ।”

सर्वाेच्च अदालतले एनसेलमाथिको नियन्त्रण टेलियासोनेराबाट एक्जिएटामा जाँदा लाग्ने पूँजीगत लाभ करको दायित्व एनसेल कै भएको ठहर गरेको छ । फैसलामा भनिएको छ, 'रेनोल्ड्सको शेयर खरीद बिक्री मार्फत एनसेल को सम्पत्तिमा निहित स्वामित्व निसर्ग भएको देखिन्छ । सम्पत्ति निसर्ग भएको कम्पनी एनसेल नेपालमा दर्ता भएको र सम्पत्तिको स्रोत पनि नेपाल नै रहेकाले एनसेल कर दायित्वबाट मुक्त हुनसक्ने देखिंदैन ।’

आयकर ऐनको दफा ६७ ले नेपालमा आम्दानी गर्ने कम्पनीलाई नेपालमा कर लाग्ने र दफा ५७ मा तीन वर्षको अवधिमा ५० प्रतिशत भन्दा बढी शेयर कारोबार भएको अवस्थामा पनि कर लाग्ने व्यवस्था भएकाले एनसेल लाई कर तिराउने निष्कर्षमा सर्वाेच्च पुगेको देखिन्छ ।

फैसलामा यो खरीदबिक्री प्रकरणमा स्वामित्वको निसर्ग (डिस्पोजल) एनसेल मा रहेको पुष्टिका लागि आयकर ऐनको दफा ५७ को व्यवस्थालाई मुख्य आधार बनाइएको छ ।

दफा ५७ को उपदफा १ मा ‘कुनै निकायको विगत तीन वर्षसम्मको स्वामित्वको तुलनामा ५० प्रतिशत वा सोभन्दा बढी स्वामित्व परिवर्तन भएमा सो निकायले आफ्नो स्वामित्वको सम्पत्ति वा आफूले वहन गरेको दायित्व निसर्ग गरेको मानिनेछ’ भन्ने उल्लेख भएकाले एक्जिएटालाई ८० प्रतिशत शेयर बिक्री गर्दा प्राप्त हुने लाभमा कर लाग्ने फैसलामा उल्लेख छ ।

शेयर बिक्री सँगै टेलियासोनेरा स्वीडेनको रेनोल्ड्स होल्डिङमा रहेकोे ८० प्रतिशत ‘निहित स्वामित्व’ निसर्ग हुनुको साथै नियन्त्रण पनि एक्जिएटा वर्हाडमा सरेको सर्वाेच्चको व्याख्या छ ।

आयकर ऐनले नेपालमा दर्ता भएको एनसेल लाई शेयर कारोबार हुनुपूर्व र पछि फरक फरक तरिकाले चिन्ने भएकाले कर दायित्व एनसेल मा हुने गरी सर्वाेच्चले फैसला गरेको पूर्व सचिव रामेश्वर खनाल बताउँछन् ।

“एनसेल नेपालको नाम एक्जिएटाले सञ्चालन गरेपछि पनि परिवर्तन भएन” उनी भन्छन्, “कर प्रयोजनका लागि आयकर ऐनले टेलियासोनेरासँग हुँदाको एनसेल र एक्जिएटाले सञ्चालन गरिरहेको एनसेल लाई फरक फरक मान्छ । अदालतले विगतमा टेलियासँग रहेको एनसेल ले कर नतिरेकाले करको दायित्व एक्जिएटाको नियन्त्रणमा रहेको एनसेलमा सारेको हो।”

२०६५ सालपछि ७ वर्षसम्म एनसेल को कारोबार नभएको र २९ चैत, २०७२ मा ५० प्रतिशतभन्दा बढी स्वामित्व परिवर्तन भएकाले दफा ५७ अनुसार एनसेल ले आफ्नो स्वामित्वको सम्पत्ति निसर्ग गरेको मानिने सर्वाेच्चको फैसलामा उल्लेख छ । सर्वाेच्चको व्याख्यापछि पनि अफसोर कम्पनीमा ५० प्रतिशतभन्दा कम शेयर कारोबार गर्ने र तीन वर्षको अवधिमा पटकपटक शेयर कारोबार गर्ने कम्पनीलाई चाहिं कसरी करको दायरामा ल्याउने भन्ने प्रष्ट भएको छैन ।

अधिवक्ता दाहाल पनि तीन वर्षको अवधिमा र ५० प्रतिशत भन्दा कम शेयर कारोबार भएको भए कस्तो फैसला आउँथ्यो अनुमान गर्न कठिन भएको बताउँछन् ।

‘एनसेल ले तिर्नुपर्छ’

एनसेल मा रहेको निहित स्वामित्वको निसर्गबाट प्राप्त लाभको गणना दफा ३६, दफा ३७ र दफा ४० (३) ङ बमोजिम पूँजीगत लाभकरको लागि गर्न मिल्ने सर्वाेच्चको ठहर छ । ऐनको दफा ३६ मा कुनै पनि कम्पनीको पुनः चारित्रीकरण गरी वास्तविक लगानीकर्ता पहिचान गर्न सकिने व्यवस्था छ ।

एनसेल खरीदबिक्री प्रकरणमा सर्वाेच्चले रेनोल्ड्सको शेयर हस्तान्तरण नभई रेनोल्ड्स मार्फत एनसेल मा रहेको ‘निहित स्वामित्व’ नै टेलियाबाट एक्जिएटामा हस्तान्तरण भएको निष्कर्ष निकालेको छ । निहित स्वामित्व हस्तान्तरण भएकाले सबै दायित्व पनि एनसेल मा नै भएको फैसलामा व्याख्या गरिएको छ ।

एनसेलका शेयर धनी देखाइएका रेनोल्ड्स र त्यसपछि बीचमा देखाइएका मध्यस्थ कम्पनीहरूको अन्तिम स्वामी टेलियासोनेरा स्वीडेन रहेको र टेलियासोनेरा स्वीडेनले अधीनस्थ निर्देशक मार्फत एनसेल को प्रभावकारी व्यवस्थापन गरेकाले टेलियासोनेरा स्वीडेन नै एनसेल को प्रमुख लगानीकर्ता पुष्टि भएको सर्वाेच्चको ठहर छ ।

मध्यस्थ र माध्यम कम्पनीहरू मूलतः कारोबार भएको देशको कर सम्बन्धी कानून लगायत अन्य कानूनी झ्ञ्झ्टबाट बच्नका लागि खोलिने र एनसेल को शेयरधनी रेनोल्ड्स ‘ट्याक्स हेभन’ को रूपमा चिनिएको सेन्ट किट्स एण्ड नेभिस भन्ने देशमा दर्ता भएको तथ्य पनि फैसलामा उल्लेख छ ।

‘माध्यम वा मध्यस्थ कम्पनी मार्फत कार्य गरे पनि एनसेल को व्यवस्थापन र नियन्त्रणमा कारोबार अघि टेलियासोनेरा स्वीडेन र कारोबारपछि एक्जिएटा वर्हाड मलेशिया रहेकाले टेलियासोनेरा र एक्जिएटाबीच भएको कारोबार रेनोल्ड्स होल्डिङको शेयर खरीद बिक्री नभई एनसेल मा रहेको हिताधिकारीहरूको ‘निहित स्वामित्व’ हित, लाभ र प्रभावकारी व्यवस्थापन समेतको खरीद बिक्री भएको’ सर्वाेच्चको निष्कर्ष छ ।

आर्थिक तथा विकास सहयोग संगठनले (ओईसीडी) ले सन् २०१७ मा प्रकाशित गरेको कराधारको क्षय र नाफा सार्ने विषयको अध्ययन प्रतिवेदनमा उल्लिखित ‘बसिन्दा निकाय रहेको देशमा पूँजीको हस्तान्तरण नगरी तेस्रो मुुलुकमा कारोबार गरी नाफा सार्ने (प्रोफिट सिफ्टिङ) कार्यबाट करका दाबेदार देशहरूलाई ठूलो नोक्सानी भै रहेको’ निष्कर्ष पनि फैसलामा उल्लेख गरिएको छ ।

‘एनसेललाई बाहेक गर्दा रेनोल्ड्सको शेयरको कुनै आर्थिक महत्तव हुँदैन । रेनोल्ड्सको शेयर केवल कागजको खोस्टो मात्र रहन जान्छ’ फैसलामा भनिएको छ ।

वरिष्ठ अधिवक्ता पूर्णमान शाक्य सर्वाेच्चको फैसलाले आगामी दिनमा पूँजीगत लाभकर धरौटी राखेर मात्र कुनै पनि कम्पनीको शेयर कारोबार हुने अवस्था आएको बताउँछन् । अर्का एक अधिवक्ता पनि सर्वाेच्च अदालतले शेयर बिक्रेता टेलियासोनेरालाई निर्धारण गरिएको कर नै गलत भएको फैसलामा उल्लेख गरेपछि आगामी दिनमा शेयर खरीदकर्ता कम्पनीलाई पूँजीगत लाभ कर निर्धारण हुनसक्ने जोखिम देख्छन् ।

१३ असार २०७४ मा ठूला करदाता कार्यालयले टेलियासोनेरा स्वीडेनलाई रु.६० अर्ब ७१ करोड पूँजीगत लाभ कर निर्धारण गरेको थियो । तर, फैसलामा उल्लेख छ, ‘एनसेल को निहित स्वामित्वको निसर्ग भएको अवस्थामा पनि विद्यमान कानूनी व्यवस्थाहरू बारे हेक्का नराखिंदा कानून बमोजिम सही किसिमबाट कर निर्धारण गरेको देखिंदैन ।’

कर कति ?

ठूला करदाता कार्यालयका प्रमुख धनिराम शर्मा सर्वाेच्च अदालतको फैसलाको मर्म अनुसार एनसेलमाथि कर निर्धारण गरिने बताउँछन् ।

‘आयकर ऐनको दफा ५७ समेत बमोजिमको निहित स्वामित्व निसर्ग हुँदा प्राप्त लाभमा कर बुझउने दायित्व एनसेल र सो कम्पनीको प्रभावकारी व्यवस्थापन र नियन्त्रण गर्ने एक्जिएटा वर्हाड मलेशिया समेतको भएबाट १३ असार, २०७४ को कर निर्धारण आदेशमा उल्लिखित कर टेलियासोनेरा स्वीडेनलाई नलागी एनसेल मा लाग्ने हुँदा उक्त आदेशमा उल्लिखित आधार र कारणहरू समेत हेरी एनसेल ले अग्रिम बुझइसकेको रकम दृष्टिगत गरी कर निर्धारण र कर असुल उपर गर्ने सम्बन्धमा यो आदेश प्राप्त भएको तीन महीनाभित्र कानून बमोजिम आवश्यक निर्णय गर्नु गराउनु’ लाई ठूला करदाता कार्यालयले कर निर्धारण गर्ने प्रमुख आधार बनाएको छ ।

ठूला करदाता कार्यालय स्रोतका अनुसार १३ असार, २०७४ मा निर्धारण गरिएको रु.६० अर्ब ७१ करोड करमध्ये विगतमा एनसेलले बुझइसकेको रु.२१ अर्ब ५४ करोड कर र जरिवाना रु.२ अर्ब २ करोड घटाई नयाँ कर निर्धारण हुनेछ । रु.१ खर्ब ४४ अर्बको कारोबारमा आयकर ऐन अनुसार २५ प्रतिशत करीब (रु.३६ अर्ब) पूँजीगत लाभकर लाग्ने कानूनी व्यवस्था छ ।

ठूला करदाता कार्यालयले १३ असार, २०७४ मा कर निर्धारण गर्दा रु.३६ अर्ब करमा ५० प्रतिशत (रु.१८ अर्ब) जरिवाना र १५ प्रतिशत ब्याज (करीब ६ अर्ब ७१ करोड) ब्याज समेत जोडेर रु.६० अर्ब ७१ करोड कर निर्धारण गरेको थियो । अब भने रु.३६ अर्ब करमा रु.२१ अर्ब घटाई जरिवाना र ब्याज जोड्दै नयाँ कर निर्धारण हुनेछ ।

अधिकारीहरू फैसलाको पूर्णपाठ आएको एक महीनाभित्र कर निर्धारण गरिसक्ने बताउँछन् । सर्वाेच्चले एनसेललाई निर्धारण हुने कर चुक्ता नगरेसम्म लाभांश वितरण र शेयर बिक्रीमा पनि रोक लगाएको छ ।

दफा ५७ अनुसार पनि कर

कर दायित्व एनसेलमा रहेको पुष्टिका लागि सर्वाेच्च अदालतले आधार बनाएकोे आयकर ऐनको दफा ५७ अनुसार एनसेल लाई संस्थागत आयकर पनि लाग्नेछ ।

“सर्वाेच्चको फैसलाले पूँजीगत लाभ करको दायित्व मात्र एनसेलमा सारेकाले दफा ५७ को प्रावधान अनुसार संस्थागत आयकर लाग्ने कानूनी आधार रहेको वरिष्ठ अधिवक्ता पूर्णमान शाक्य बताउँछन् ।

पूर्व सचिव रामेश्वर खनाल पनि एनसेल नेपालको सम्पत्ति र दायित्व मूल्यांकन गर्दै संस्थागत आय कर लगाउनुपर्ने बताउँछन् । “सर्वाेच्च अदालतले पूँजीगत लाभकरका विषयमा मात्र फैसला गरेको हो” उनी भन्छन्, “एनसेलको ५० प्रतिशत स्वामित्व परिवर्तन भएकाले त्यसको सम्पत्ति र दायित्व मूल्यांकन गर्दै संस्थागत आयकर लगाउनै पर्छ ।”

स्रोतका अनुसार महालेखा परीक्षकको कार्यालय पनि ५० प्रतिशत भन्दा बढी स्वामित्व परिवर्तन भएकाले सम्पत्ति र दायित्व मूल्यांकन गरी संस्थागत आयकर समेत लगाउनुपर्ने पक्षमा छ ।

पूर्व सचिव खनाल संस्थागत आयकर र पूँजीगत लाभकर फरक फरक भएकाले एउटै शीर्षकमा दोहोरो कर लगाएको भन्न नहुने तर्क गर्छन् । “अदालतले सबै दायित्व एनसेलमा सर्ने फैसला गरेकाले मात्र पूँजीगत लाभ कर एनसेलले तिर्नु परेको हो” उनी भन्छन्, “तर दफा ५७ मा प्रष्ट रुपमा संस्थागत आयकर लाग्ने व्यवस्था छ ।”

ठूला करदाता कार्यालयले एनसेलको सम्पत्ति र दायित्व मूल्यांकन गर्दै कर निर्धारणको प्रक्रिया शुरु गरेको थियो । अब फैसलाको पूर्ण पाठपछि भने के गर्ने भन्ने अन्योल देखिएको छ ।

_1663236034.JPG)