ब्यांककाे ब्याज: वचतमा भन्दा ऋणमा दाेब्बर, उद्योगी–व्यवसायी रुष्ट

पर्याप्त नीतिगत सुविधा पाउँदा पनि ब्याजदर घटाएर व्यावसायिक वातावरण सुधार्नुको साटो ब्याङ्कहरूले आफ्नो नाफा मात्रै बढाउने उद्देश्य लिंदा उद्योगी–व्यवसायी रुष्ट छन्।

– नरबहादुर थापा

ब्याङ्कको ब्याजदर बढी भएको भन्दै अहिले उद्योगी–व्यवसायीहरू आन्दोलनरत छन्। नेपाल उद्योग वाणिज्य महासंघले सरकार र केन्द्रीय ब्याङ्कलाई १५ दिनभित्र ब्याजदर नघटे थप आन्दोलनका कार्यक्रम गर्ने चेतावनी दिएका खबरहरू आएका छन् । पछिल्लो दुई वर्षमा कर्जाको ब्याजदर ५० प्रतिशत बढ्दा व्यवसायीहरू आत्तिएका हुन् ।

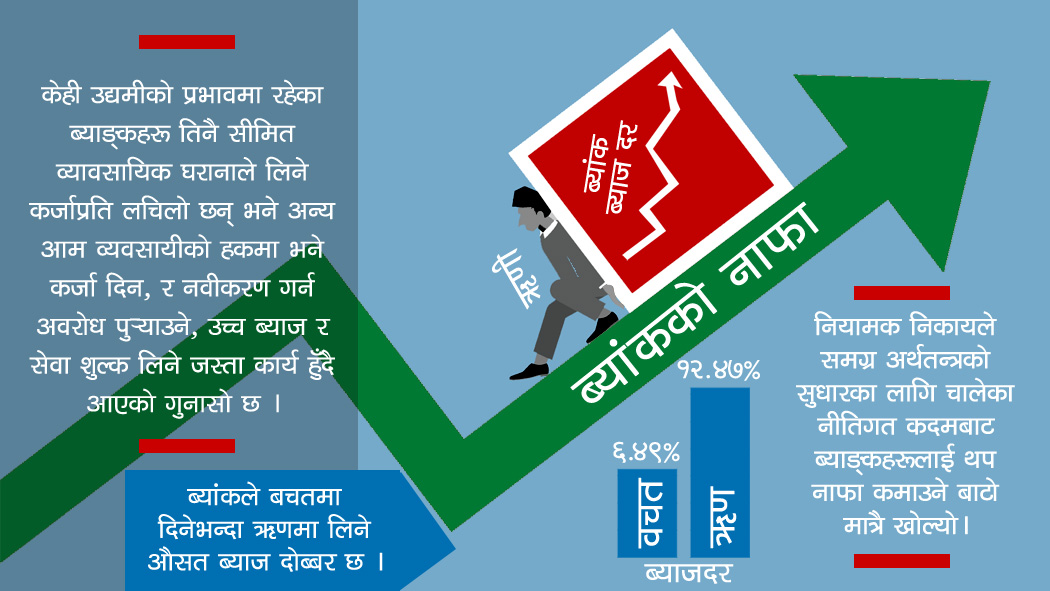

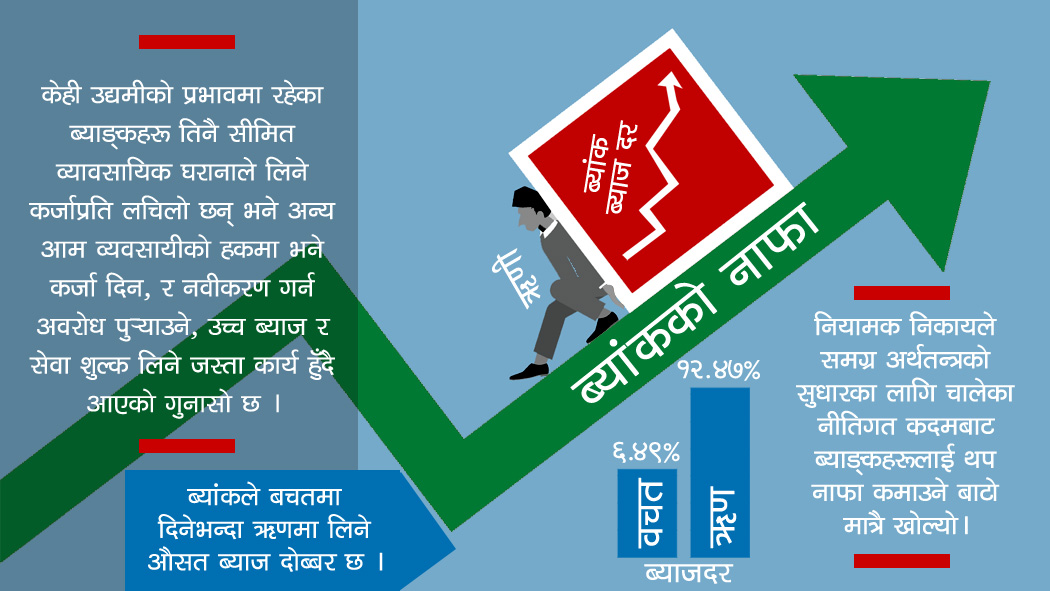

२०७३ असारमा वाणिज्य ब्याङ्कहरूले निक्षेपकर्तालाई दिने भारित औसत ब्याजदर ३.२८ प्रतिशत र कर्जाको ब्याजदर ८.८६ प्रतिशत हुँदा ठूलो कारोबार गर्ने व्यवसायीले ८ प्रतिशतको हाराहारीमा ऋण पाइरहेका थिए । दुई वर्षयता त्यो स्थितिमा परिवर्तन आएको छ । २०७५ असारसम्म आउँदा वाणिज्य ब्याङ्कहरूले निक्षेपकर्तालाई दिने औसत ब्याजदर ६.४९ प्रतिशत र कर्जाको ब्याजदर १२.४७ प्रतिशत पुग्यो । नौ/दश वर्षअघि पनि ब्याजदर अहिले जस्तै साढे १२ प्रतिशतको हाराहारीमा थियो । तर त्यतिबेला उद्योगी–व्यवसायीहरू विरोधमा उत्रेका थिएनन् । अहिले विरोध हुनुका केही कारण छन् ।

नेपाल राष्ट्र ब्याङ्कले लगानीयोग्य साधन बढोस् र बजारको ब्याजदर घटोस् भनेर आर्थिक वर्ष २०७५/७६ को मौद्रिक नीति मार्फत अनिवार्य नगद अनुपात ६ प्रतिशतबाट घटाएर ४ प्रतिशतमा र वैधानिक तरलता अनुपात १२ बाट १० प्रतिशतमा झ¥यो । यसले ब्याङ्कहरूलाई झ्ण्डै रु.५० अर्ब थप कर्जा प्रवाह गर्न बाटो खुलेको थियो । तर, ब्याङ्कहरूले ब्याजदर घटाएर मौद्रिक नीतिलाई समर्थन गरेनन् । ब्याङ्करहरूले दशैंअघि ब्याजदर नघट्ने बताए, तर त्यसपछि पनि घटेन । यसबाट व्यवसायीहरूले धोका पाएको महसूस गर्दा ब्याङ्कप्रति आक्रोश निम्त्यायो ।

नीतिगत सहजीकरणले मात्रै काम नगरेपछि सरकारले पूँजी बजार र ब्याजदर सम्बन्धी समस्या सम्बोधन गर्न उच्चस्तरीय कार्यदल बनायो । कार्यदलको सुझव बमोजिम आधार ब्याजदरमा गणना गर्दै आएको सम्पत्तिमा प्रतिफलबापतको ०.७५ प्रतिशत योग हटाउने व्यवस्था लागू भयो । ब्याङ्कहरूले आधार ब्याजदर बमोजिम कर्जा दर घटाउनुपर्नेमा फेरि पनि त्यसो गरेनन् । उल्टै जोखिम प्रिमियममा थपेर व्यवसायीमाथि भार पारिरहे । नियामक निकायले समग्र अर्थतन्त्रको सुधारका लागि चालेका नीतिगत कदमबाट ब्याङ्कहरूलाई थप नाफा कमाउने बाटो मात्रै खोल्यो, त्यसको लाभ उद्योगी–व्यवसायीले लिन पाएनन् ।

ब्याङ्क तथा वित्तीय संस्थाको मुनाफा लगातार ठूलो आकारमा बढिरहेको छ । तरलता, कर्जा र ब्याजदरमा यति धेरै दबाब परिरहेको असहज परिस्थितिमा समेत ब्याजदरको अन्तर बढी राखेर नाफा बढाउन ब्याङ्कहरू उद्यत रहे । यसले उच्च ब्याजदर सम्बन्धी भइरहेको बहसलाई ब्याङ्कहरूले कम आँकेको देखेर व्यवसायीहरू रुष्ट भए । त्यसो त, ब्याङ्कहरूले निक्षेपमा दिने र कर्जामा लिने ब्याजदरको अन्तर ५ प्रतिशतमा कायम राख्न र आगामी असारसम्म साढे ४ प्रतिशतमा झर्न राष्ट्र ब्याङ्कले निर्देशन दिइसकेको छ । तर गएको मंसीरमा पनि ब्याजदर अन्तर ५.७ प्रतिशत कायम छ । यसलाई क्रमशः घटाउनुपर्नेमा उल्टै ब्याङ्क तथा वित्तीय संस्थाको औसत ब्याजदर अन्तर (स्प्रेड) को गणना विधि हेरफेर गर्न समय खर्चिन थालेपछि व्यवसायीहरू आक्रोशित भएका हुन् ।

लगानीयोग्य साधन बढाउने उपायस्वरूप स्थानीय तहले खर्च गर्न नसकेको रकममध्ये ५० प्रतिशतसम्म सोही स्थानीय तहमा ब्याङ्किङ कार्य गर्ने वाणिज्य ब्याङ्कले राख्न पाउने व्यवस्था गरिएको छ । यो सुविधाबाट वाणिज्य ब्याङ्कहरूले सरकारी ढुकुटीको रु.५० अर्ब विना ब्याज चलाउन पाएका छन् । यसबाट एकातिर स्रोतको आपूर्ति बढ्ने र अर्कातिर औसत ब्याज लागत घट्ने भएकाले कर्जाको ब्याजदर घट्छ भन्ने अपेक्षा थियो । तर, ब्याङ्कहरूले ब्याजदर घटाएनन् । बरु त्यो ५० अर्ब राष्ट्र ब्याङ्कको पुनर्कर्जा कोषमा राखेर ४ प्रतिशत ब्याजमा ब्याङ्कलाई दिने र साढे ४ प्रतिशत ब्याजदर अन्तर जोडेर ८.५ प्रतिशत ब्याजमा प्राथमिकताका परियोजनामा लगानी गर्न दिने व्यवस्था गरेको भए उत्पादनशील क्षेत्रमा सस्तो कर्जा पुग्थ्यो भन्ने मान्यता बढेको छ । अहिले धेरै व्यवसायीको बुझइ के छ भने, ब्याङ्कहरू नीतिनिर्मातासँग नजिक भएर त्यस्तो व्यवस्था हुन नसकेको र राष्ट्रिय प्राथमिकताका आयोजनामा कर्जा पाउन समस्या परिरहेको हो ।

नेपाली ब्याङ्किङ क्षेत्र, उद्यम–व्यवसायमा सक्रिय केही उद्यमीको प्रभावमा रहेकाले ब्याङ्कहरू तिनै सीमित व्यावसायिक घरानाले उपयोग गरेको कर्जाप्रति लचिलो छन् । अन्य आम व्यवसायीहरूले भने ब्याङ्कमा आफ्ना प्रतिनिधि नभएकाले कर्जा दिन र नवीकरण गर्न अवरोध पुर्याउने, उच्च सेवा शुल्क लिने जस्ता कार्य हुँदै आएको गुनासो गरिरहेका छन् । यस्तो अव्यावसायिक प्रवृत्तिले वित्तीय स्रोतमाथि समान पहुँचको मान्यतालाई उपहास मात्र गरेको छैन, नयाँ उद्यमी विकास गर्न र सृजनशीलता प्रवद्र्धनमा समेत अवरोध गरेको छ ।

नेपालको ब्याजदर तुलनात्मक रूपमा महँगो नभए पनि ब्याजदर सस्तो बनाउन सरकार र नीतिनिर्माताले चालेका कदमबाट लाभ पाउन नसक्दा उद्यमी–व्यवसायीहरू आक्रोशित हुनु अस्वाभाविक होइन । अहिलेको समस्या हटाउन ब्याजदर घटाउने र राष्ट्रिय प्राथमिकताका क्षेत्रमा कर्जा प्रवाह खुकुलो बनाउने सरकारी प्रयास आवश्यक छ, जसबाट निजी क्षेत्रले लाभ पाउन सकोस् । हामीले अपेक्षा गरेको उच्च आर्थिक वृद्धि र रोजगारी सृजनाका लागि त्यसो गर्नुको विकल्प छैन ।

(थापा नेपाल राष्ट्र ब्याङ्कका कार्यकारी निर्देशक हुन् ।)

_1663236034.JPG)

-1713441847.jpg)