घटाउलान् ब्यांकले ब्याज ?

राष्ट्र ब्याङ्कको नयाँ नियमले नाफा घट्ने भएपछि वाणिज्य ब्याङ्कहरूले आम्दानी बढाउन ग्राहकलाई भार थप्ने तयारी थालेका छन् ।

गएको ११ पुसमा नेपाल राष्ट्र ब्याङ्कले ब्याङ्क तथा वित्तीय संस्थाको आधारदर (बेस रेट) गणना गर्ने विधि बदल्यो । यो व्यवस्थापछि ब्याङ्कहरूको नाफा घट्दैछ ।

राष्ट्र ब्याङ्कले यसअघि रहेको ब्याङ्क तथा वित्तीय संस्थाको सम्पत्तिमा ०.७५ प्रतिशत लाभांश जोड्न पाउने व्यवस्था खारेज गरिदिएको छ । यसबाट कर्जाको ब्याजदर घट्ने अपेक्षा केन्द्रीय ब्याङ्कले गरेको छ ।

ब्याङ्क तथा वित्तीय संस्थाले प्रवाह गर्ने ऋणको न्यूनतम ब्याजदर कति हुनुपर्छ भन्ने संकेत नै आधारदर हो । निक्षेपकर्तालाई दिने ब्याज, राष्ट्र ब्याङ्कको नियमअनुसार राख्नुपर्ने तरलताको लागत, ब्याङ्कका कर्मचारीको तलबभत्ता, ब्याङ्क सञ्चालनका लागि लाग्ने घरभाडालगायत सबै खर्च थेग्न सक्ने गरी ब्याङ्कहरूले ऋणको ब्याज लिन्छन् । त्यो ब्याज न्यूनतम कतिसम्म भयो भने ब्याङ्क घाटामा जाँदैन भनेर निकालिने हिसाब नै आधारदरको गणना विधि हो ।

निक्षेपकर्तालाई तिर्ने ब्याज, राष्ट्र ब्याङ्कको प्रावधानअनुसार अनिवार्य रूपमा नगद मौज्दात र तरलता राख्दा हुने घाटा, तलबभत्तादेखि ब्याङ्क सञ्चालन खर्चको लागत आदि ऋणीहरूबाट उठाइने भएकाले ब्याङ्कले यी सबै खर्च आधारदरमै समावेश गर्न पाउँछन् । यसरी हिसाब निकालिसकेपछि ब्याङ्क तथा वित्तीय संस्थाले आफ्नो कुल सम्पत्तिको ०.७५ प्रतिशत प्रतिफल पनि जोड्न पाउँथे, जुन व्यवस्था अहिले केन्द्रीय ब्याङ्कले हटाएको हो ।

नेपालको ब्याङ्किङ प्रणालीमा २०६९ सालमा पहिलो पटक आधारदर गणना गर्ने व्यवस्था लागू गर्दा ‘सम्पत्तिमा प्रतिफल दर’ जोड्न पाउने व्यवस्था गरिएको थियो । अब राष्ट्र ब्याङ्कले यस्तो न्यूनतम प्रतिफल सुनिश्चित गर्दैन ।

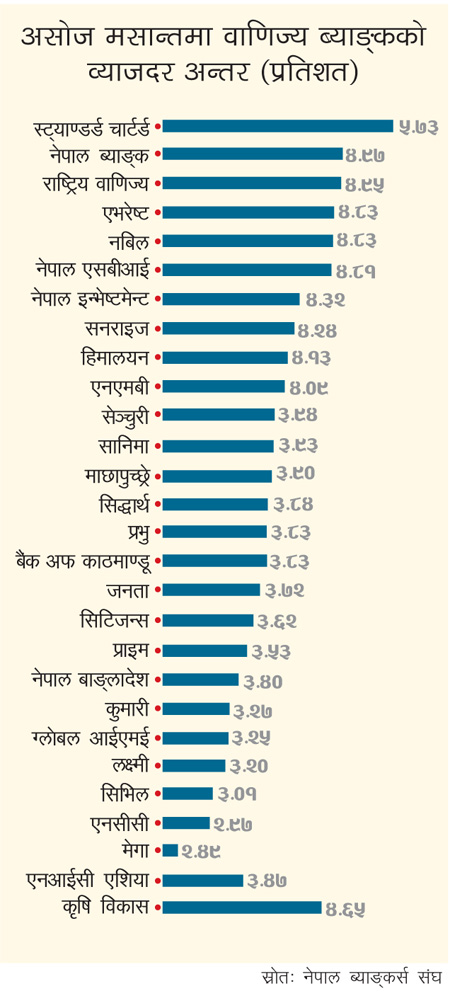

असर स्प्रेडदरमा

आधारदर गणनाको सूत्र बदलिंदा ब्याङ्क तथा वित्तीय संस्थाले लिने र दिने ब्याजदर अन्तर (स्प्रेड) मा असर पर्ने भएको छ । यसले ब्याङ्कहरूको स्प्रेडदर अहिलेभन्दा ७५ आधार विन्दु (बेसिक प्वाइन्ट) अर्थात् ०.७५ प्रतिशतले बढ्नेछ ।

राष्ट्र ब्याङ्कले स्प्रेडलाई पनि ५ प्रतिशतको सीमाभित्र समेट्नुपर्ने निर्देशन दिइसकेको छ । त्यसबाट अहिलेकै अवस्थामा ब्याङ्कहरूले करीब रु.२० अर्ब नाफा गुमाउनुपर्ने देखिएको ब्याङ्करहरू बताउँछन् ।

राष्ट्र ब्याङ्कको गएको कात्तिक मसान्तको तथ्यांकअनुसार सबै ब्याङ्क तथा वित्तीय संस्थाको कुल निक्षेप रु.२९ खर्ब ५२ अर्ब २३ करोड ६५ लाख पुगेको छ ।

१३ पुससम्म वाणिज्य ब्याङ्कहरूले मात्रै रु.२६ खर्ब ३० अर्ब ९२ करोड निक्षेप संकलन गरेर रु.२३ खर्ब २५ अर्ब ५७ करोड लगानी गरेका छन् । यही निक्षेपको आधारमा हिसाब गर्दा वाणिज्य ब्याङ्कहरूले रु.१९ अर्ब ७३ करोड १९ लाख नाफा गुमाउनेछन् । यस तथ्यांकअनुसार एउटा वाणिज्य ब्याङ्कको औसत रु.७० करोड ४७ लाख नाफा घट्नेछ ।

चैत मसान्तपछि वाणिज्य ब्याङ्कहरूको नाफा अझैं घट्नेछ । राष्ट्र ब्याङ्कले ११ पुसमै जारी गरेको निर्देशन अनुसार ब्याङ्कहरूले चैत मसान्तमा स्प्रेड दर ४.७५ प्रतिशतमा झर्नुपर्नेछ । यसो गर्दा १३ पुसको निक्षेपका आधारमा ब्याङ्कहरूले थप २५ आधार विन्दु (०.२५ प्रतिशत) अर्थात् रु.६ अर्ब ५७ करोड ७३ लाख स्प्रेडवापतको आम्दानी गुमाउनेछन् ।

असोज मसान्तमा ब्याङ्कहरूले प्रकाशन गरेको वित्तीय विवरण अनुसार स्ट्याण्डर्ड चार्टर्ड बाहेक सबै ब्याङ्कको ब्याजदर अन्तर (स्प्रेड) निर्धारित ५ प्रतिशतको सीमाभित्र झरिसकेको थियो । तर, नयाँ प्रावधानले सात ब्याङ्कलाई कर्जाको ब्याजदर घटाउन दबाब पर्ने भएको छ । यसमा नेपाल ब्याङ्क लिमिटेड, राष्ट्रिय वाणिज्य ब्याङ्क, एभरेस्ट ब्याङ्क, नबिल ब्याङ्क, नेपाल एसबीआई ब्याङ्क, कृषि विकास ब्याङ्क र नेपाल इन्भेष्टमेन्ट ब्याङ्क पर्छन् । असोजकै स्प्रेड दर कायम रहने हो भने चैतपछि सनराइज, हिमालयन र एनएमबी ब्याङ्कले पनि या त निक्षेपको ब्याज बढाउनु वा कर्जाको ब्याजदर घटाउनुपर्नेछ ।

सेवा शुल्क बढाउने तयारी

राष्ट्र ब्याङ्कले प्रतिफलको दर घट्ने नीति बनाएपछि ब्याङ्करहरूले आम्दानी बढाउने नयाँ उपायको रूपमा शुल्क बढाउने तयारी थालेका छन् । कर्जाको ब्याजदर घटाएर सेवा शुल्क बढाउने एउटा विकल्प हुनसक्ने एक ब्याङ्करले बताए । “ब्याङ्कहरूले ब्याजदर १३ बाट ११ प्रतिशतमा झार्ने तर सेवा शुल्क १ होइन, २ प्रतिशत देऊ भन्न सक्छन्” उनी भन्छन् । साथै, ग्राहकसँग १५० भन्दा धेरै शीर्षकमा सेवा शुल्क लिनसक्ने उनी बताउँछन् ।

राष्ट्र ब्याङ्कले चार वर्षअघि ११ पुस २०७१ मा ‘वित्तीय ग्राहक संरक्षण तथा वित्तीय साक्षरता सम्बन्धी व्यवस्था’ जारी गर्दै ब्याङ्क तथा वित्तीय संस्थाले कर्जा प्रवाह गर्दा दिने प्रशासनिक सेवा शुल्क र प्रतिबद्धता शुल्कबाहेक कुनै शुल्क लिन नपाउने व्यवस्था गरेको थियो ।

कर्जा सूचना केन्द्रसँग सम्बन्धित काम, एटीएमलगायत विभिन्न कार्ड प्रयोगकर्ताबाट लिने शुल्क, चेक राफसाफ शुल्कलगायत ग्राहकसँग लिन नपाइने व्यवस्था छ । तर, अहिले पनि मोबाइल ब्याङ्किङ, इन्टरनेट ब्याङ्किङ जस्ता प्राविधिक सुविधा र राष्ट्र ब्याङ्कको उक्त निर्देशनले नसमेटेका क्षेत्रमा ब्याङ्कहरूले आफूखुशी शुल्क लिंदै आएका छन् ।